Как в программе 1С сформировать электронный документ о предстоящей поставке товаров (ДОПП) и платежное поручение на уплату обеспечительного платежа?

[jivo-yes]

Согласно Федеральному закону от 17.04.2026 N 101-ФЗ срок запуска СПОТ — 1 июня 2026 года:

- с 6 апреля — тестовый период, когда заявители могут добровольно отправлять ДОПП и получать QR-код, чтобы отработать механизм (Письмо ФНС от 02.04.2026 N ЕА-36-15/2603@)

- с 01.06.2026 — импортеры обязаны за 2 календарных дня до пересечения границы подавать электронный документ о предстоящей поставке товаров (ДОПП) в ФНС и вносить обеспечительный платеж в размере предполагаемого НДС и акциза

ФНС запустила ресурс, посвященный СПОТ

ФНС предусмотрела переходный период, который сделает адаптацию к новым правилам гораздо комфортнее (Постановление Правительства от 29.05.2026 N 641).

Главное послабление: импортеры временно освобождаются от внесения обеспечительных платежей в систему СПОТ.

Сроки действия освобождения зависит от страны, из которой вы ввозите товар:

- из Армении, Казахстана и Киргизии освобождение действует с 01.06.2026 по 30.06.2026

- из Беларуси освобождение действует 01.06.2026 по 31.10.2026

Несмотря на временную отмену платежей, обязанность по оформлению документов сохраняется.

В программе 1С эти новшества реализуются в 3 этапа:

- заполнение и отправка ДОПП вручную — с релиза 3.0.194.23

- автоматическое заполнение и отправка ДОПП, уплата обеспечительного платежа — с релиза 3.0.198.19

- сроки автоматизации 3 этапа здесь >>

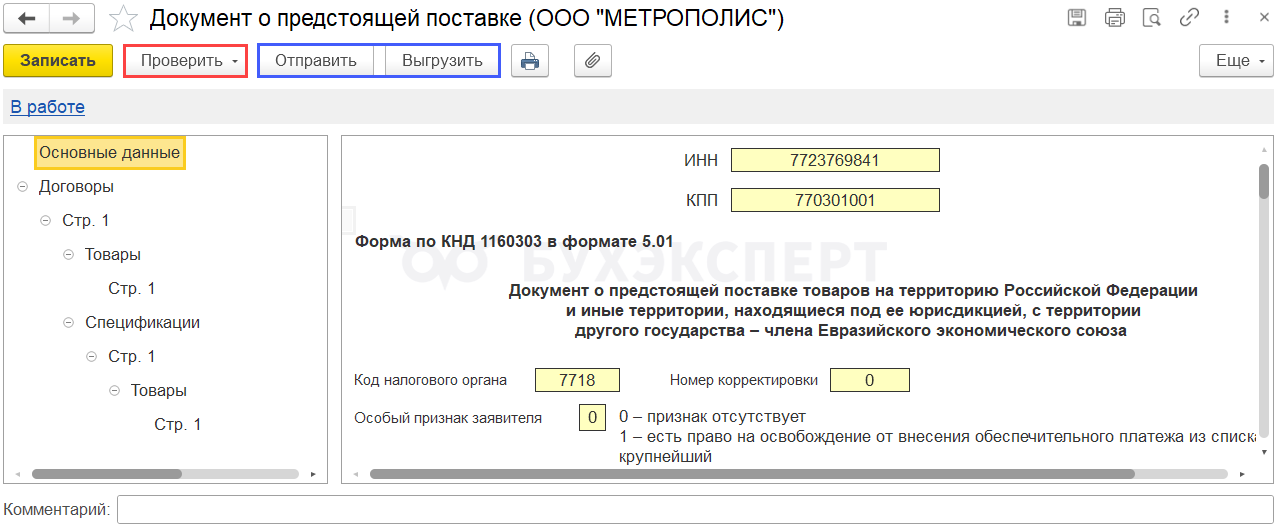

Форма, формат и порядок заполнения документа о предстоящей поставке товаров (КНД 1160303) утвержден Приказом ФНС от 08.05.2026 N КЧ-1-15/301@.

Можно заполнить и отправить его через:

- Сервис Заявителя на сайте ФНС

- свою учетную систему и оператора ЭДО

Документ заполняется по тем же принципам, что Заявление о ввозе товара, при заполнении учтите:

Получите понятные самоучители 2026 по 1С бесплатно:

- ДОПП оформляется на товары, отправляемые по одному транспортному (перевозочному) документу

- в документе указываются данные:

- о заявителе с указанием его наименования (ФИО – для ИП), ИНН

- о поставщике, иных лицах, участвующих в реализации сделки с товарами, и перевозчике с указанием наименований указанных лиц (ФИО – для физических лиц) и их идентификаторов, используемых в государстве, в соответствии с законодательством которого такие лица созданы (зарегистрированы)

- наименование, код товара по ТН ВЭД ЕАЭС

- стоимость товаров в соответствии с договором, по которому товары ввозятся на территорию РФ

- сумма обеспечительного платежа (с 01.06.2026)

- о наличии у заявителя права не вносить обеспечительный платеж в соответствии с законом

- рег. номер ТС

- иные сведения, предусмотренные формой документа

Надо ли подавать ДОПП при вывозе товаров из РФ в страны ЕАЭС, например, Беларусь или Казахстан?

Нет, подавать документ о предстоящей поставке товаров обязаны только импортеры при ввозе товаров из ЕАЭС в РФ. А при вывозе (экспорте) из РФ в ЕАЭС такой обязанности нет (пп. 3 п. 1 ст. 3, п. 1 ст. 10 Федерального закона от 17.04.2026 N 101-ФЗ).

Надо ли подавать ДОПП при ввозе товаров не из страны ЕАЭС, если поставщик зарегистрирован в стране ЕАЭС?

Нет, такой ввоз не считается импортом из ЕАЭС и не попадает под СПОТ (Письмо Минфина от 20.03.2023 N 03-07-08/23981).

Важные нюансы:

- ДОПП оформляется всегда, даже если причина ввоза не требует уплаты НДС, тогда обеспечительный платеж не требуется

- ДОПП нужно подать не позднее 2-х дней до ввоза, если уплачивается обеспечительный платеж (за 4 часа если не уплачивается)

- дата ввоза — указывается планируемая, в дальнейшем не требует уточнения

- водитель предъявляет QR-код, ДОПП предъявлять не требуется

- рег. номер ТС — указывается планируемый, в случае замены подайте корректирующий ДОПП до пересечения границы (QR-код при этом не меняется)

- ДОПП, поставка по которому не осуществлена указывается в декларации по косвенным налогам

Создание и отправка ДОПП

Для заполнения документа должен быть установлен флажок в разделе Главное — Функциональность —Внешняя торговля — Импорт товаров, в том числе из ЕАЭС

Для расчета акцизов дополнительно здесь же установите флажок Приобретение подакцизных товаров и настроить карточку подакцизного товара.

Подробнее — Как начислять акцизы в 1С:Бухгалтерия?

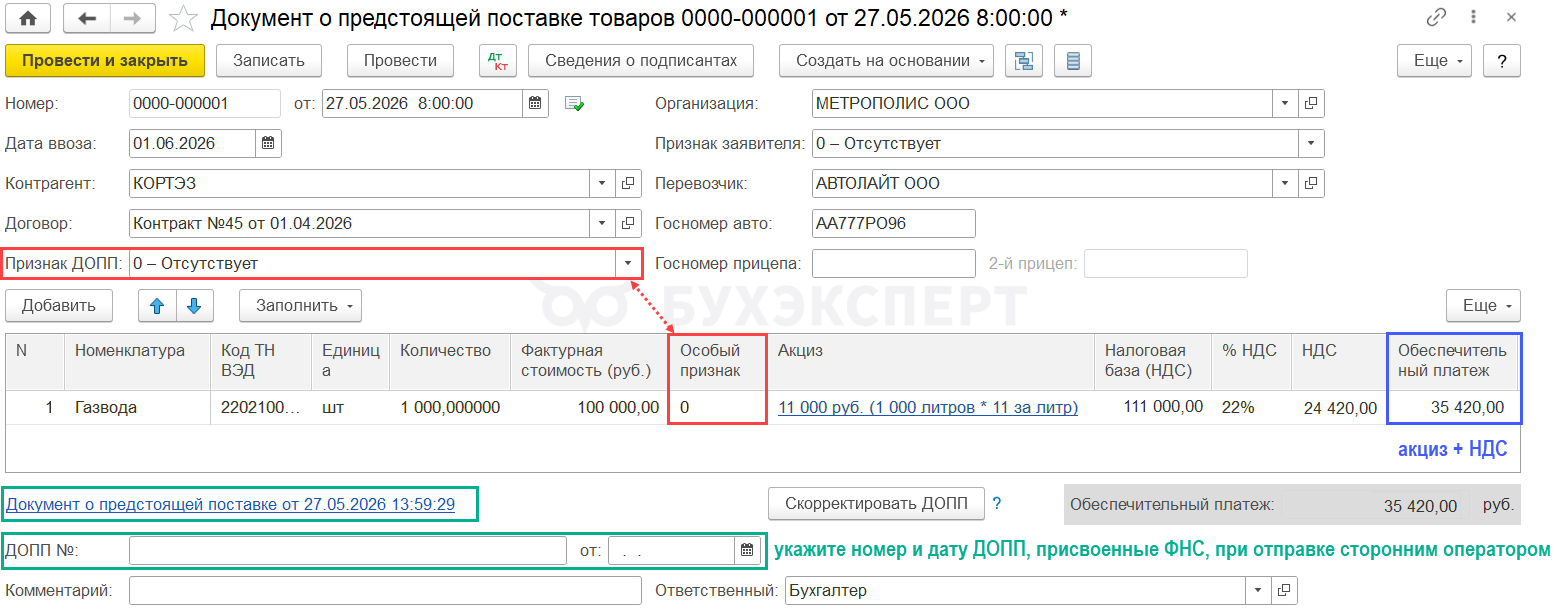

Создать и заполнить форму ДОПП, а также рассчитать и начислить обеспечительный платеж можно в разделе Покупки — Документы о предстоящей поставке товаров (ДОПП). Документ можно создать на основании счета от поставщика или заполнить табличную часть данными других документов (счета от поставщика, поступления или другого ДОПП) по кнопке Заполнить.

Особенности заполнения:

- Номер …от — дата устанавливается текущая, при расчете в валюте установите дату отправки ДОПП в ФНС для верного расчета курса (цена, установленная в валюте, пересчитывается по курсу на день, предшествующий дате документа)

Документы имеют общую нумерацию с Заявлениями о ввозе товаров. Если ранее были созданы Заявления, ДОПП будет присвоен следующий по порядку номер в программе.

- Дата ввоза — предполагаемая дата пересечения границы

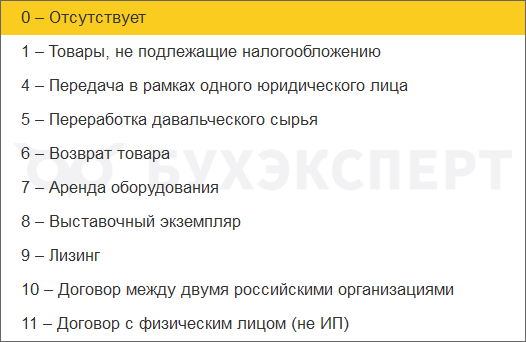

- Признак ДОПП — выберите из перечня признак, соответствующий все или большинству позиций (для отдельных позиций можно выбрать свой код в графе Особый признак)

- Признак заявителя — выберите из перечня

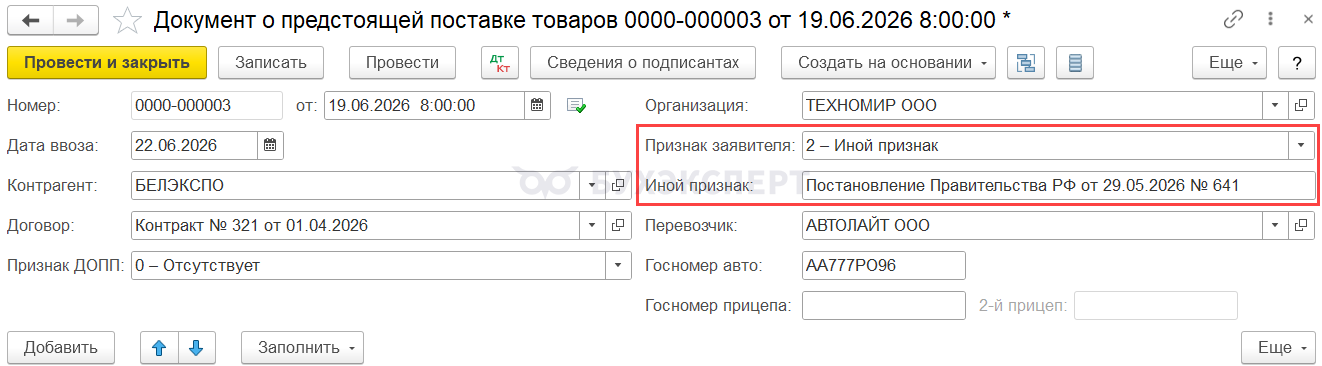

Письмом ФНС от 03.06.2026 N EA-36-15/4731@ разъяснен порядок заполнения на переходный период граф:

- 1Д «Особый признак заявителя» — указывается признак «2» (освобожден от внесения обеспечительного платежа в соответствии с ч. 2 ст. 11 Федерального закона от 17.04.2026 N 101-ФЗ)

- 1Е «Иной особый признак заявителя» — указывается «Постановление Правительства от 29.05.2026 N 641»

- 1 «Сумма обеспечительного платежа» — проставляется «0»

Если основание освобождения от обеспечительного платежа не указано, в графе 1.1 указывается рассчитанная сумма обеспечительного платежа.

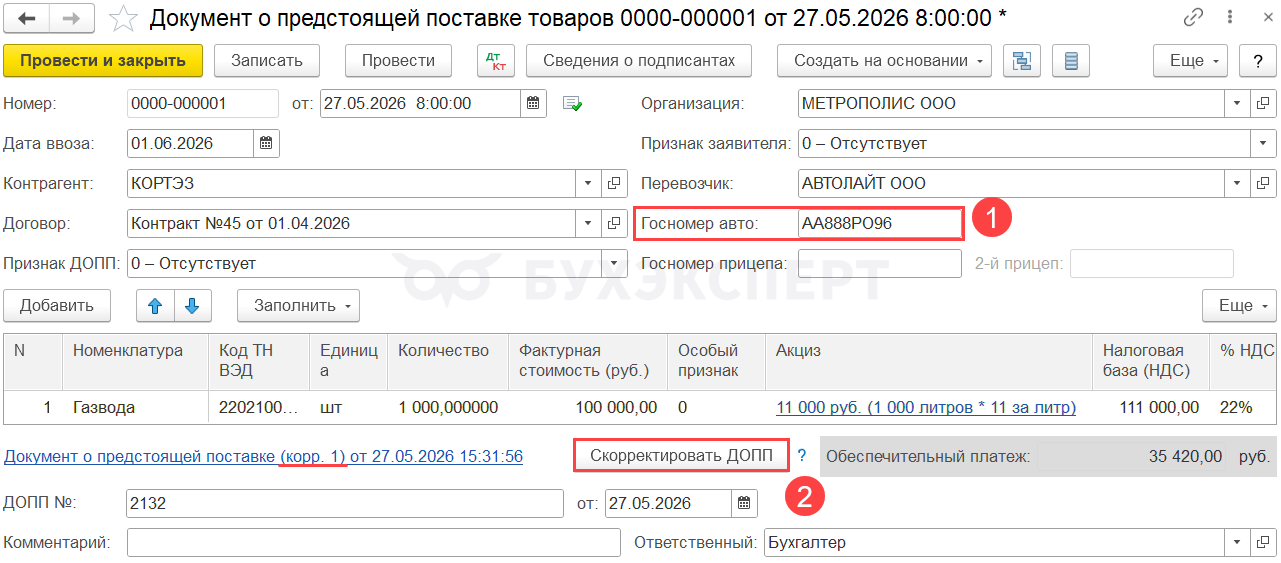

Заполните перевозчика и известный на этот момент Госномер авто и прицепов при их наличии.

В табличной части рассчитывается сумма НДС и акциза по товарам (кроме акциза по маркируемым товарам, уплачиваемого в ФТС, если в графе Акциз указан признак ![]() ):

):

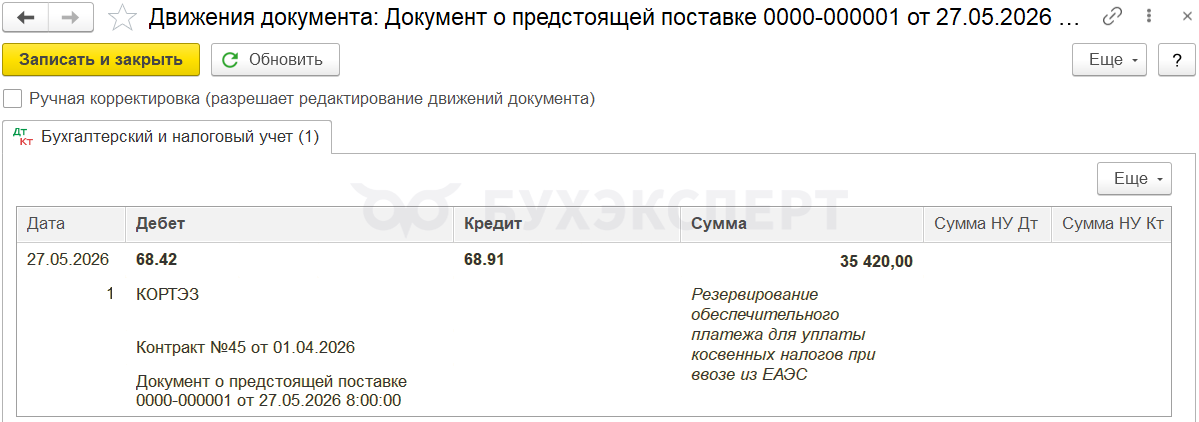

11 000 + 24 420 руб. = 35 420 руб.

После проведения документа создается регламентированный отчет Документ о предстоящей поставке товаров. Его можно открыть по ссылке в нижней части формы или из раздела Отчеты — 1С-Отчетность — Уведомления, сообщения, заявления.

До сдачи документа данные можно менять, при этом регламентированная форма перезаполнится автоматически.

Проверьте заполнение визуально и по кнопке Проверить. Если все верно, отправьте документ из программы или выгрузите для отправки сторонним оператором.

При отправке из 1С (через 1С-Отчетность) после изменения статуса на Обеспечено будет получен файл с QR-кодом, который надо передать перевозчику.

При отправке не из 1С, после присвоения налоговой даты и номера ДОПП, укажите их в нижней части документа в соответствующих полях.

Документ формирует проводку по формированию резерва ОП под будущую уплату налога и акциза.

Перечисление обеспечительного платежа

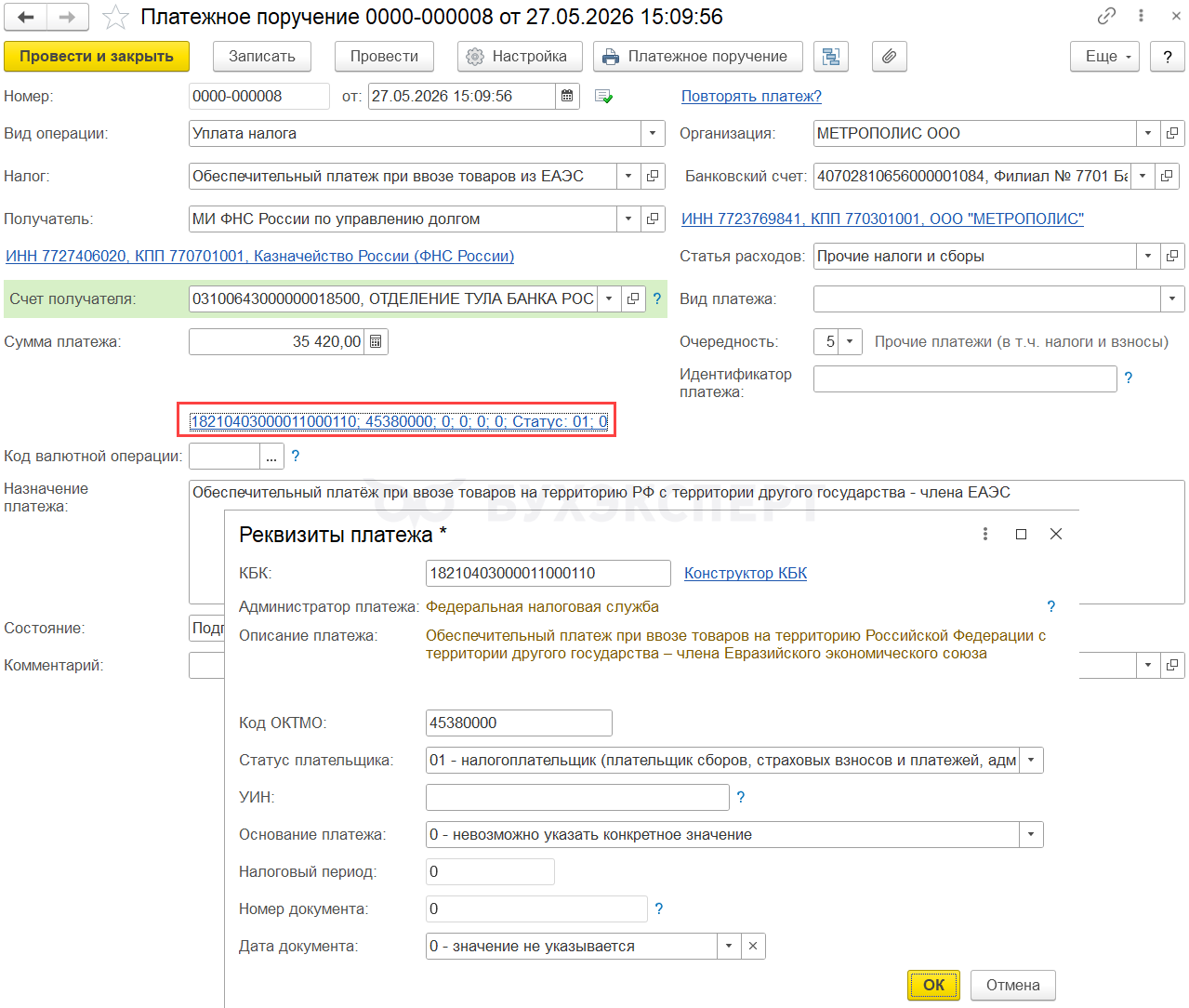

Обеспечительный платеж не входит в ЕНП. Если цена товара в валюте и на дату оприходования курс изменился по сравнению с курсом на дату ОП, разница отразится на ЕНС. Платежное поручение заполняется следующим образом:

- ИНН плательщика (реквизит 60) — ИНН того, чья обязанность по уплате (перечислению) налогов исполняется

- КПП плательщика (реквизит 102) — КПП организации или обособленного подразделения

- ОКТМО (реквизит 105) — восьмизначный код ОКТМО

- КБК (реквизит 104) —182 1 04 03000 01 1000 110 «Обеспечительный платеж при ввозе товаров на территорию Российской Федерации с территории другого государства – члена Евразийского экономического союза»

- статус плательщика (реквизит 101) — «01»

- реквизиты 106-109 — «0»

- назначение платежа (реквизит 24) — дополнительная информация

- ИНН получателя (реквизит 61) — «7727406020»

- КПП получателя (реквизит 103) — «770701001»

Подробнее — Как заполнять платежное поручение по СПОТ с 01.06.2026.

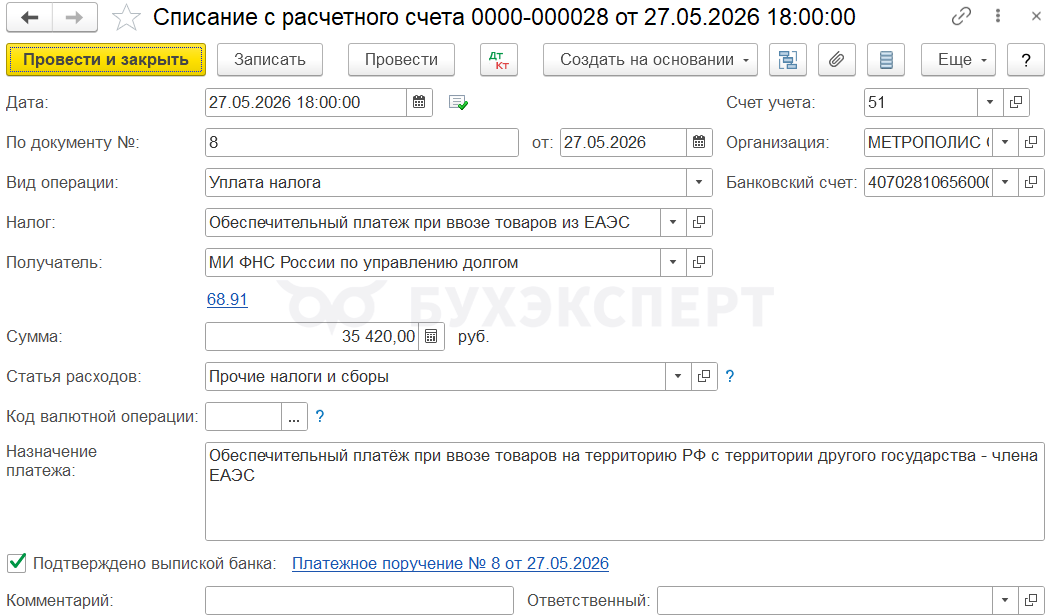

Создайте документ Платежное поручение с видом Уплата налога в разделе Банк и касса.

Укажите:

- Налог — Обеспечительный платеж при ввозе товаров из ЕАЭС

При этом остальные реквизиты заполняются в соответствии с требованиями ФНС.

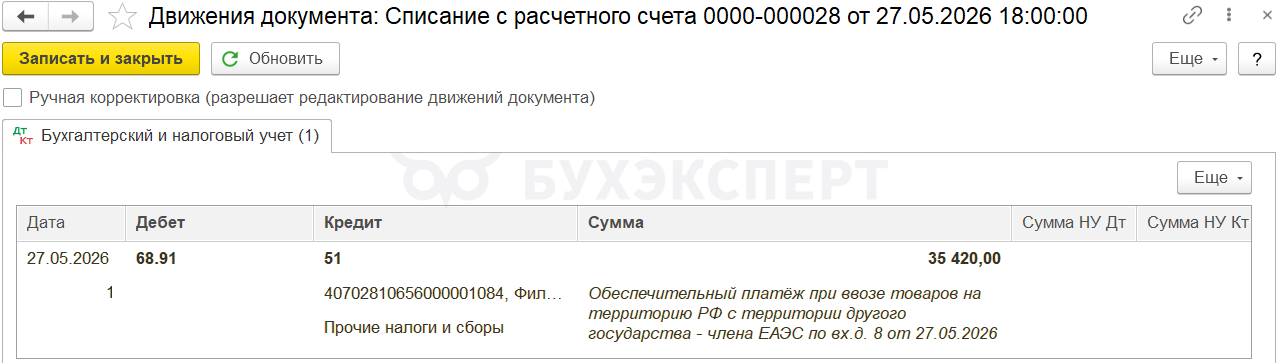

Документ создает проводку по перечислению ОП.

В случае переплаты:

- можно подать заявление (будет разработана форма) о возврате излишней части сверх суммы по ДОПП на ЕНС (возврат третьим лицам не допускается)

- если сумма ОП зарезервирована по ДОПП, а поставка по ним не состоялась или состоялась не в полном объеме, это указывается в декларации по косвенным налогам, а сам возврат происходит по результатам камеральной налоговой проверки

Корректировка ДОПП

После отправки ДОПП в ФНС:

- можно внести любые исправления до присвоения статуса Обеспечено и получения QR-кода

- после этого, до пересечения границы РФ можно изменить сведения об автомобиле

В обоих случаях новый документ не создается, изменения вносятся в существующий (отчетная форма создается новая автоматически).

Для этого откройте ДОПП, укажите новые данные и нажмите Скорректировать ДОПП.

Отправьте корректировку в ФНС. QR-код при этом остается тот же.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте! Подскажите пожалуйста, почему в первом рисунке обеспечительный платёж 33тыс.?

Формула НДС = (Стоимость товара + Акциз) × 22%

Т.е должно быть (100000+11000)×22% =35420

Добрый день!

Спасибо за внимательность! 👍Это тестовый пример из разных частей

Поэтому скрины так выглядят

Уточним их, чтобы был сквозной пример и понятный расчет

Здравствуйте! Если ДОПП оформлен с ошибкой и уже получил статус обеспечено, можно ли его удалить? Если нет, какие дальнейшие действия по его аннулированию? Спасибо!

Добрый день!

Зависит от ошибки — что конкретно не так

По исправлению ошибок понимаем так. Исправлять после получения QR-кода нельзя (за исключением номера ТС). Аннулировать ошибочный ДОПП нельзя. Исправить ошибки можно подав новый ДОПП и вновь уплатив обеспечительный платеж (ОП). Все ДОПП поставки по которым не было отражаются в Декларации по косвенным налогам. После камеральной проверки Декларации по косвенным налогам эта переплата будет возвращена или идти в счет следующего ОП.

Если при получении выявлен пересорт, исправлять или подавать новый ДОПП не надо. Отражаем в Декларации по косвенным налогам факт. Если надо доплатить ОП — доплачиваем, если переплата — будет возвращена или зачтена в счет следующего ОП.