Источники: Письмо ФНС от 04.06.2026 N БС-36-11/4766@, сообщение ФНС

Информация для: работодателей

Налоговая служба попыталась разъяснить, как применять лимит в 1 млн руб. для материальной помощи при рождении ребенка, выплаченной несколькими работодателями (Письмо ФНС от 04.06.2026 N БС-36-11/4766@ вместе с Письмом Минфина от 27.05.2026 N 03-04-07/44745).

Что сказано в письме

Сначала Минфин и ФНС напомнили общие условия освобождения матпомощи от НДФЛ. Выплата должна быть:

- единовременной

- выплаченной в течение первого года после рождения (усыновления, установления опеки)

- не превышающей 1 млн руб. на одного ребенка

Далее письмо содержит формулировку, из которой непонятно, относится лимит 1 млн руб. к сумме, выплачиваемой каждым работодателем, или же к общей сумме по всем работодателям одного работника.

Получите понятные самоучители 2026 по 1С бесплатно:

Разъяснение на сайте ФНС

Чуть позже на странице сайта ФНС по республике Мордовия вышла публикация от 09.06.2026, в которой больше конкретики. Налоговики указали: если человек работает в нескольких местах, необлагаемая выплата на одного ребенка от каждого работодателя может составлять до 1 млн руб.

Пример от ФНС:

Человек работает в двух организациях. Один работодатель выплатил 700 тыс. руб., другой — 600 тыс. руб. В этом случае общая сумма 1,3 млн руб. не будет облагаться НДФЛ.

Если же один работодатель выплатит 1,2 млн руб., то 1 млн не будет облагается НДФЛ, а 200 тыс. подлежат налогообложению (200 000 × 13% = 26 000 руб.).

Как действовать работодателю

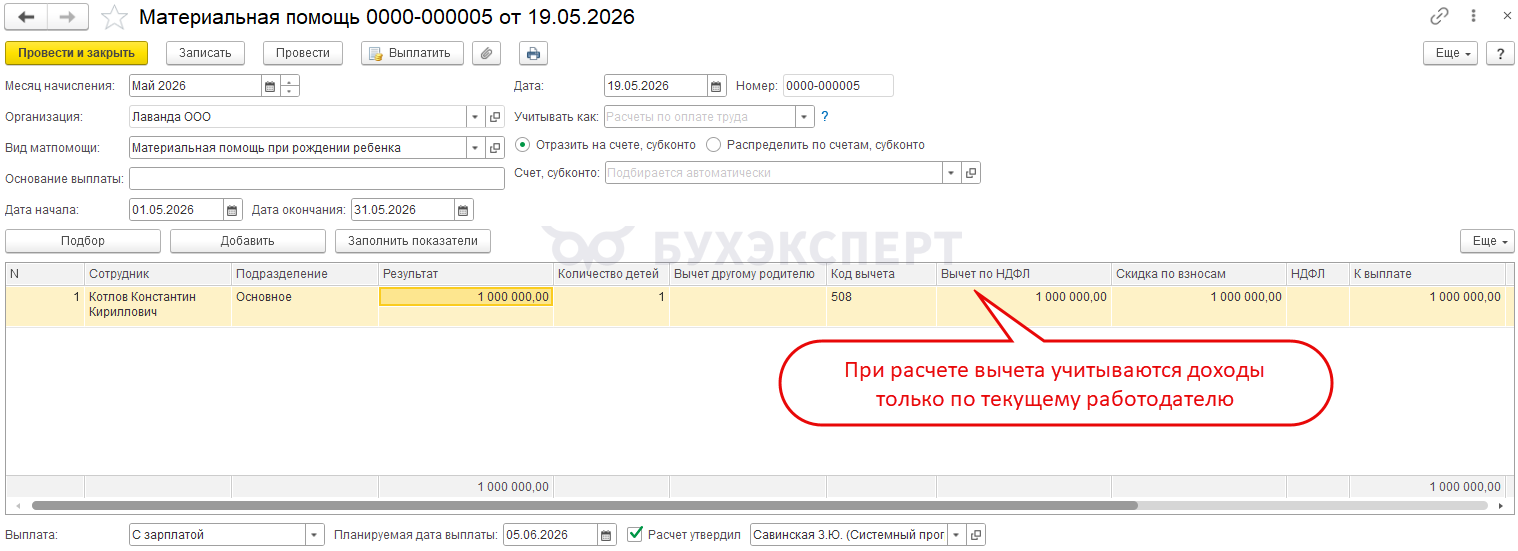

Несмотря на то, что разъяснение из Письма ФНС от 04.06.2026 N БС-36-11/4766@ можно трактовать двояко, для конкретного работодателя ничего не меняется — при освобождении матпомощи от НДФЛ он должен проверить только, не превышает ли его собственная единовременная выплата 1 млн руб.

И даже если в письме налоговики имели в виду, что лимит 1 млн руб. общий, на расчет НДФЛ с матпомощи это не повлияет. Дело в том, что компания при расчете НДФЛ не должна учитывать доходы сотрудника от других работодателей (абз. 3 п. 3 ст. 226 НК РФ). Если суммарно по всем работодателям окажется превышение лимита, ФНС по окончании года пересчитает налог, а доплачивать его будет сам сотрудник (п. 6 ст. 228 НК РФ)

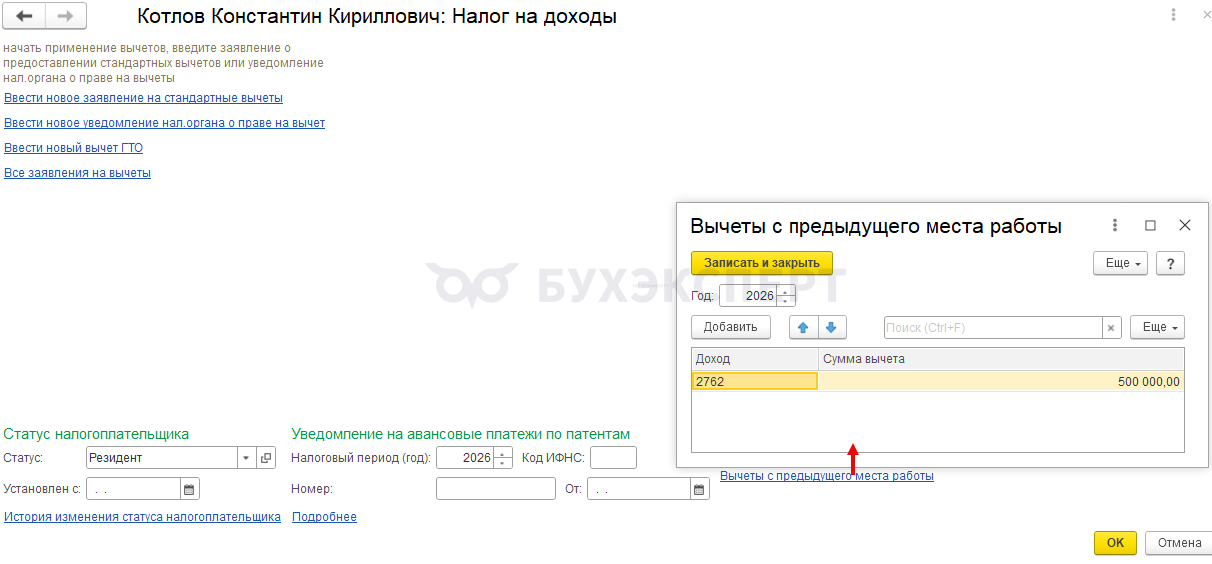

В ЗУП 3.1 есть возможность вводить вычет к материальной помощи по другим местам работы сотрудника — Вычеты по частично облагаемым доходам с предыдущего места работы (ЗУП 3.1.11).

Но на расчет необлагаемого лимита по матпомощи при рождении ребенка эти данные никак не влияют.

Подробнее о вычете с матпомощи — Вычет по материальной помощи при рождении с 2026 года (ЗУП 3.1.34.107 / 3.1.35.47).

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете