Сотрудник увольняется по соглашению сторон или по сокращению. Компенсацию в связи с таким увольнением нужно обложить НДФЛ – облагается сумма свыше 3-хмесячного заработка, рассчитанного по правилам, как для пособий. В 2 предыдущих годах сотрудник работал в другой организации, у нас есть данные о его заработке по предыдущему месту работы.

Можно ли в ЗУП 3.1 учитывать заработок с предыдущих мест работы при расчете НДФЛ с выплат при увольнении?

[jivo-yes]

При определении не облагаемой НДФЛ суммы компенсации нужно учитывать заработок у предыдущих работодателей – НДФЛ с выплат при увольнении: как считать необлагаемый лимит.

С 2025 года лимит выплат при увольнении, который не облагают НДФЛ, рассчитывают по правилам для декретных и детских пособий. Подробнее об изменении правил обложения НДФЛ выплат при увольнении – смотрите в статье С 2025 года НДФЛ на выходное пособие начисляется по правилам «детских» выплат.

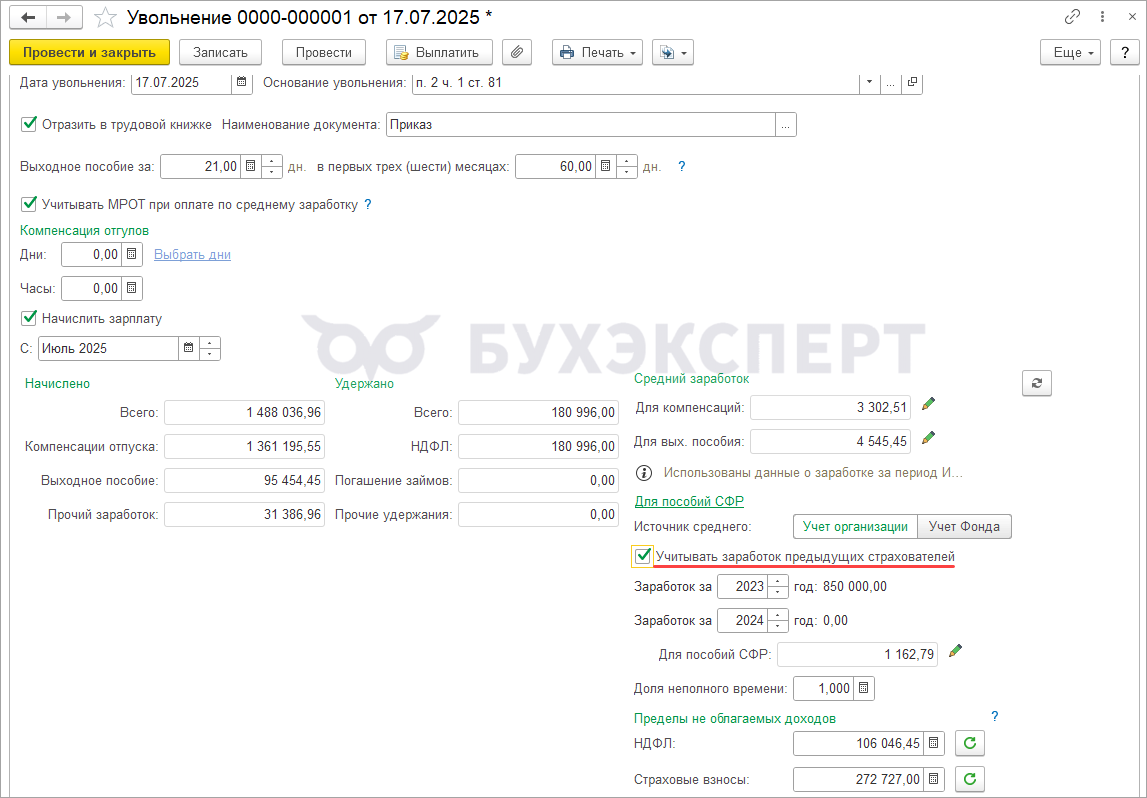

Возможность учета заработка предыдущих страхователей для расчета необлагаемого НДФЛ предела появилась в релизах ЗУП 3.1.30.225/3.1.34.33. Для этого в документе Увольнение в разделе Средний для пособий нужно включить флажок Учитывать заработок предыдущих страхователей. Если флажок установлен и по сотруднику внесены данные о доходах по прошлым местам работы (справки для работа пособий или есть данные в ответе Фонда на наш запрос о заработке), они будут учитываться при расчете.

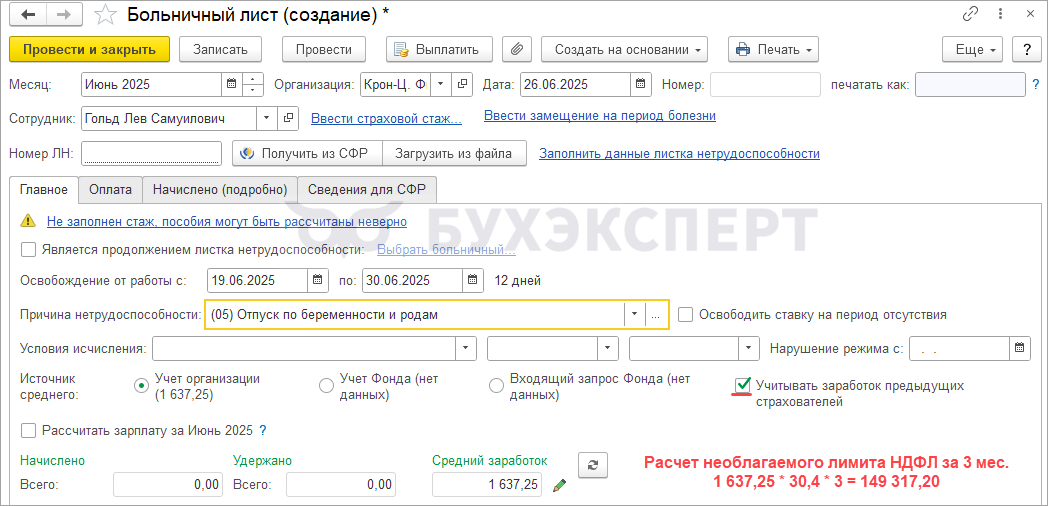

Если пока нет возможности обновиться, можно самим посчитать лимит для НДФЛ с учетом заработка других работодателей и внести его в документ Увольнение. Чтобы увидеть средний для пособий СФР с учетом заработка предыдущих работодателей, создадим технический документ Больничный лист. Выберем тот источник среднего, который позволяет учесть заработок предыдущих страхователей.

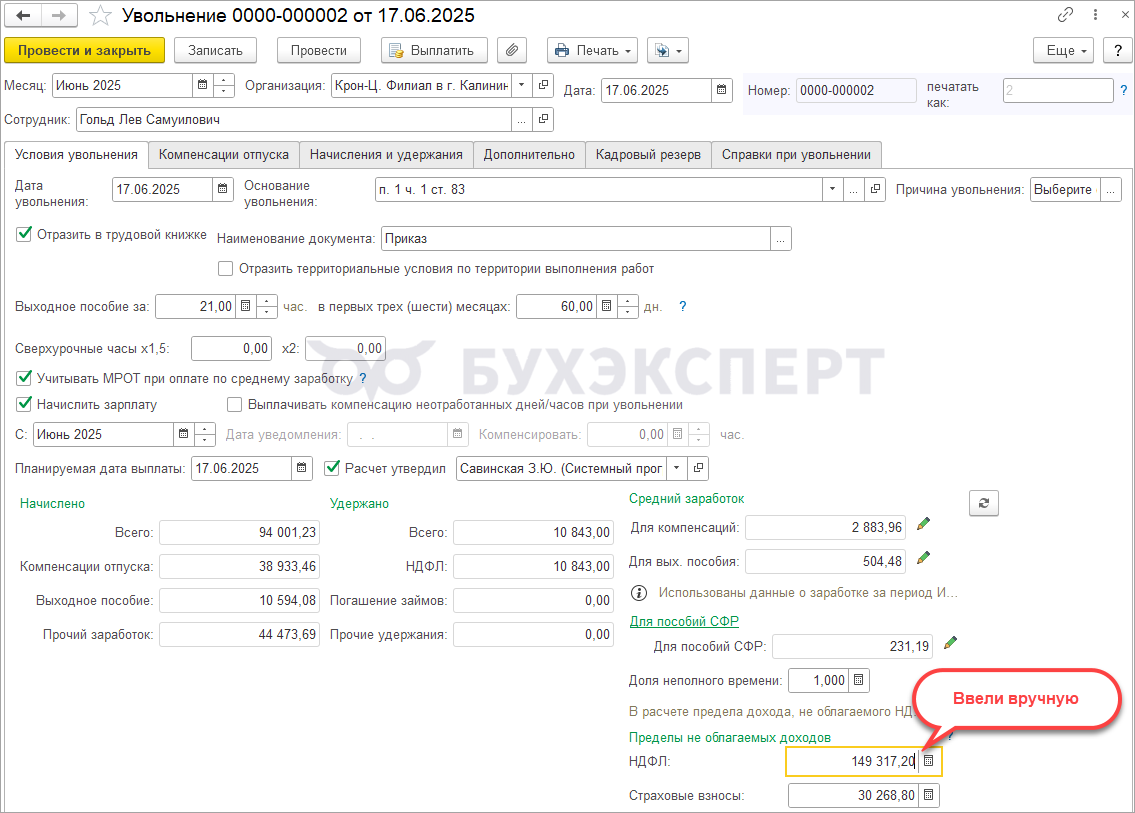

Вручную внесем сумму лимита для НДФЛ в документ Увольнение.

Получите понятные самоучители 2026 по 1С бесплатно:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете