Добрый день.

Зарплата и управление персоналом, редакция 3.1 (3.1.37.72)

Подскажите пожалуйста , можно ли это как то реализовать в программе.

Учредителю( директору организации) начисляют Дивиденды, но при этом выплачиваться они ему не будут, на эту сумму(сумму к выплате дивиденды минус ндфл) он предоставляет Займ этой же организации.

«Удержание налога производится при выплате дивидендов. Если дивиденды выплачиваются в натуральной форме, то удержание исчисленной суммы налога производится за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 с. 226 НК РФ).»

Можно это как то автоматизировать в ЗУП и как это вообще проводить подскажите пожалуйста ?

Получается НДФЛ должен удерживаться с зарплаты , но не более 50% от выплаты.

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Здравствуйте!

С такой ситуацией, как у Вас на практике не приходилось сталкиваться. Поэтому предлагаю разбираться вместе.

Правильно понимаю, что:

— сотруднику будут начислены дивиденды и исчислен НДФЛ с них

— затем сумма дивидендов за минусом удержанного НДФЛ будет направлена на предоставление Займа этой же организации

В этой ситуации все же логичнее было бы оформить сначала выплату дивидендов, а затем отдельно оформить договор займа, чтобы избежать лишних вопросов контролирующих органов.

Но в вашем случае выплата дивидендов производиться не будет. Поэтому дополнительно порядок действий с точки зрения законодательства и налогообложения лучше уточнить у аудиторов и ИФНС.

Если в все так, то в таком случае по отражению в программе можно рассмотреть вариант:

— в ЗУП отразим доход по дивидендам, исчисленный и удержанный НДФЛ документом Дивиденды (Выплаты — Прочие доходы). При этом какую дату считать датой выплаты можно уточнить в ИФНС. Возможно это будет дата договора (распоряжения) о направлении дивидендов в счет предоставленного займа (и дата договора займ).

— на стороне БП выплата дивидендов не оформляется, а формируется проводка по переброске суммы дивидендов в размере подлежащем выплате в счет предоставленного займа организации (проводки для такой переброски лучше уточнить у аудиторов или консультантов БП)

Если нужно что, то уточнить, пишите, будем разбираться дальше 🌺

Добрый день.

Аудитор ссылается на это письмо и настраивает на том , чтоб НДФЛ с дивидендов удерживался с заработной платы учредителя(сотрудник организации).

Здравствуйте!

Документ «Дивиденды» предназначен для дивидендов в денежной форме, потому он автоматически регистрирует НДФЛ как удержанный. Поэтому в данном случае он не подойдет.

К сожалению в ЗУП не автоматизировано отражение дивидендов в натуральной форме.

Если нужно отразить дивиденды, как доход в натуральной форме, то чтобы зарегистрировать доход и НДФЛ можно поступить следующим образом:

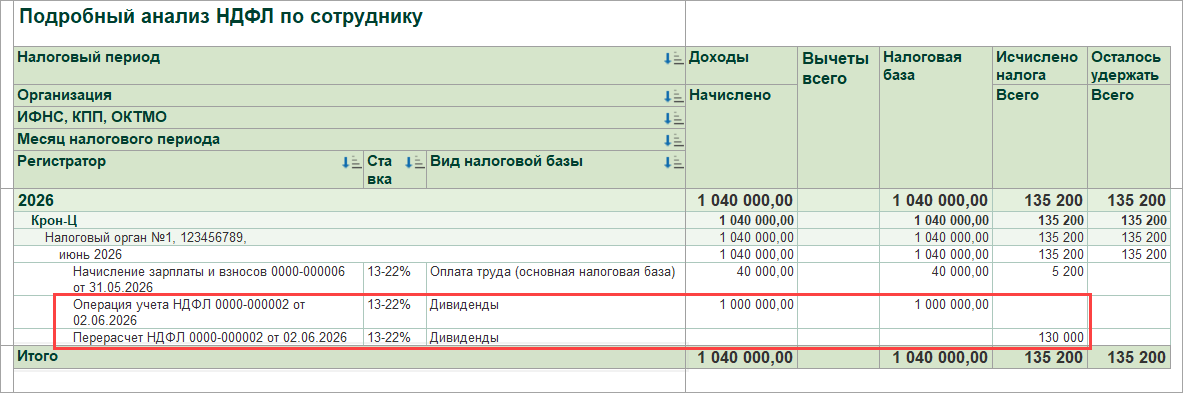

1. Документом «Операция учета НДФЛ» регистрируем доход по дивидендам: код дохода 1010, вид дохода Дивиденды.

2. Документом «Перерасчет НДФЛ» регистрируем перерасчет налога (автоматически, по кнопке «Заполнить») — отражаем исчисленный НДФЛ

3. При удержании НДФЛ нужно будет вручную корректировать сумму удержания НДФЛ, чтобы удержание не превышало максимально допустимой суммы. Это связано с тем, что

в ЗУП к сожалению нет механизма, который позволяет удерживать НДФЛ в размере не превышающем 20% от суммы к выплате.

Поэтому при каждой выплате придется высчитывать сумму долга по НДФЛ, которую можно удержать, и исправлять сумму к выплате и НДФЛ к удержанию.

Как это сделать посмотрите пожалуйста разбираем в похожей ситуации в статье ( смотрите раздел — «Шаг 4. Удержание долга по налогу в Ведомостях до сдачи годового 6-НДФЛ»):

Сотрудник потерял статус налогового резидента — как быть с НДФЛ

Такой же вариант посмотрите пожалуйста Юля Щелкунова разбирает в похожем вопросе: Дивиденды с недвижимого имущества

Если что-то не будет получаться, пишите, будем разбираться дальше 🌺

Сделала Документ «Операция учета НДФЛ» регистрируем доход по дивидендам: код дохода 1010, вид дохода Дивиденды, но при этом не заполняется документ Перерасчет НДФЛ по нему. Не могу понять в чем причина.

Возможно это из за того, что теперь НДФЛ с заработной платы и с дивидендов разные налоговые базы?

Здравствуйте!

Проверила в демобазе ЗУП. Действительно, в документе Перерасчет НДФЛ автоматически перерасчет НДФЛ по дивидендам не формируется.

Поэтому заполним документ Перерасчет НДФЛ вручную:

В результате у нас:

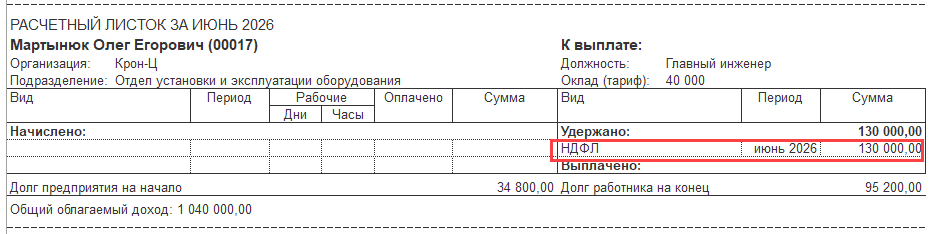

— доход и исчисленный НДФЛ по дивидендам отразится в учете НДФЛ (можем посмотреть в подробном анализе)

— НДФЛ отразится, в бухгалтерском учете (расчетный листок)

— далее корректировать ведомость, чтобы удержать такой НДФЛ нужно будет вручную

Добрый день. да, так и сделала, спасибо. Еще сформировала Операцию по НДФЛ и заполнила вкладку передано в ИФНС, сумму с какой не успеем удержать НДФЛ. По расчетному листку задолженность закрылась. Сделала отражение зарплаты, и теперь запуталась, сч.68 закрывается красиво, на нем только та сумма НДФЛ которую исчислили и удержали, а на сч.70 висит сальдо на сумму НДФЛ.

Получается, что еще не проведено начисление з/платы из которой будет удерживаться НДФЛ по дивидендам?

В этом случае будет сальдо на счете 70.

Т.е. сейчас отражен исчисленный НДФЛ (по дивидендам) , но он должен перекрываться начислением зарплаты, постепенно (каждый месяц будет удерживаться часть НДФЛ с дивидендов за счет зарплаты). Пока в конце года не будет удержана та сумма налога, которую смогли удержать, а остальная сумма неудержанного НДФЛ будет передана на взыскание в налоговый орган: Неудержанный налог — как отразить в 6-НДФЛ и списать «хвосты»

Получается наверное изначально не верно сделали проводки:

ДТ 84 КТ 70 -10 000,00 начислены дивиденды

ДТ 70 КТ 68.01 -1300,00 исчислен НДФЛ

ДТ 70 КТ 67.03-8700 предоставлен займ организации

Т.е. получается учредитель предоставил займ уже за минусом НДФЛ. А затем я удерживаю у него еще из зарплаты НДФЛ , и тогда когда я передаю в ИФНС остаток, у меня получается по сч.70 сальдо 1300 как раз на эту разницу.

Да, я тоже согласна, что в таком случае получается, что НДФЛ удержан дважды, т.к. на предоставление займа направлена сумма уже за минусом НДФЛ (т.е. НДФЛ, как бы удержан). И потом еще НДФЛ удерживается из зарплаты.

Спасибо Вам большое!