В статье разберем основные особенности применения автоматизированной упрощенной системы налогообложения – кто может на нее перейти и в чем ее выгода. Также посмотрим, как применение АУСН отражается в ЗУП 3.1.

[jivo-yes]

Содержание

Что такое АУСН

Автоматизированная упрощенная система налогообложения – это экспериментальный налоговый режим, который реализуется в рамках Федерального закона от 25.02.2022 N 17-ФЗ. Эксперимент по введению АУСН проводится с 1 июля 2022 года по 31 декабря 2027 года.

Налоговый период по АУСН — месяц. При использовании этого налогового режима используются фиксированные ставки налогообложения:

- 8% — если выбран объект налогообложения доходы

- 20% — если выбран объект налогообложения доходы, уменьшенные на величину расходов

Налог платится до 25 числа месяца, следующего за прошедшим налоговым периодом, в составе ЕНП.

Применение АУСН дает следующие преимущества:

- Упрощение или полная отмена отчетности в ФНС и СФР

- Страховые взносы не платятся, за исключением фиксированного платежа взносов на травматизм. Социальные гарантии работникам обеспечивает государство

- Налог рассчитывается автоматически налоговым органом или уполномоченным банком

- Уполномоченный банк может взять на себя функции по выплате заработной платы сотрудникам, расчету НДФЛ и уплате налогов

Кто может применять АУСН

Перейти на АУСН вправе организации, состоящие на учете в налоговом органе по месту нахождения, и индивидуальные предприниматели, состоящие на учете по месту жительства физического лица, при условии, что такое место нахождения (место жительства) расположено в субъекте РФ, который участвует в эксперименте по применению новой системы налогообложения. Перечень регионов, в которых применяется АУСН, можно посмотреть на промо странице АУСН от ФНС.

Получите понятные самоучители 2026 по 1С бесплатно:

АУСН нельзя совмещать с другими режимами налогообложения.

Организации, желающие применять АУСН, должны соответствовать ряду условий. Вот некоторые из них:

- У организации не должно быть филиалов и обособленных подразделений

- Средняя численность работников в каждом отчетном периоде должна быть не более пяти человек

- Доход организации за год не должен превышать 60 млн руб.

- Расчетные счета могут быть открыты только в уполномоченных кредитных организациях – перечень уполномоченных банков

- Зарплату можно выплачивать только в безналичной форме. Запрещена выплата зарплаты в натуральной форме

- Отсутствуют работники-нерезиденты

Полный список условий, при которых нельзя применять АУСН, приведен в п. 2 ст. 3 Федерального закона от 05.02.2022 N 17-ФЗ.

Когда можно перейти на АУСН

Уведомление о переходе на АУСН подается через личный кабинет налогоплательщика или уполномоченную кредитную организацию. Правила перехода прописаны в ст. 4 Федерального закона от 05.02.2022 N 17-ФЗ:

- Новые компании и ИП могут перейти на АУСН не позднее 30 календарных дней с даты постановки на учет

- Организации, применяющие упрощенную систему налогообложения и ИП, являющиеся самозанятыми, могут перейти на АУСН с первого числа любого месяца, уведомив об этом ФНС не позднее последнего числа месяца, предшествующего месяцу перехода

- Для остальных действующих организаций переход на АУСН возможен только со следующего календарного года. При этом уведомить налоговый орган нужно не позднее 31 декабря календарного года, предшествующего году, с которого будет применяться специальный налоговый режим

НДФЛ и взносы при АУСН

НДФЛ

Правила исчисления НДФЛ при применении специального налогового режима прописаны в ст. 17 Федерального закона от 05.02.2022 N 17-ФЗ.

При применении АУСН работодатель не предоставляет сотрудникам социальные и имущественные вычеты. Стандартные и профессиональные вычеты предоставляются в общем порядке.

Организация может передать функции исчисления и уплаты НДФЛ с доходов сотрудников уполномоченной кредитной организации. В этом случае возникает необходимость предоставлять уполномоченному банку следующую информацию:

- Сведения о физических лицах, позволяющие идентифицировать налогоплательщика (ФИО, ИНН)

- Суммы и виды подлежащих выплате доходов с разделением на облагаемые и необлагаемые НДФЛ.

- Суммы стандартных и профессиональных налоговых вычетов, уменьшающих налоговую базу, в соответствии с утвержденными кодами

Коды видов доходов и вычетов по НДФЛ, которые применяются при АУСН, утверждены Приказом ФНС России от 07.06.2022 N ЕД-7-11/473@.

Датой получения дохода налогоплательщиков признается дата фактического перечисления дохода на счета сотрудников в банках.

На основании информации, полученной от налогового агента, уполномоченная кредитная организация исчисляет НДФЛ не позднее рабочего дня, следующего за днем получения такой информации, и в этот же срок сообщает о сумме исчисленного налога налоговому агенту.

Уполномоченная кредитная организация рассчитывает НДФЛ только по ставке 13% независимо от совокупного размера основной налоговой базы. По другим ставкам и по другим видам налоговых баз исчисление налога не производится. Если сумма дохода превысит 2,4 млн руб., НДФЛ по прогрессивным ставкам рассчитает налоговый орган.

“5. При исчислении суммы налога на доходы физических лиц в порядке, предусмотренном пунктом 1 статьи 225 Налогового кодекса Российской Федерации, уполномоченной кредитной организацией сумма налога исчисляется независимо от суммы налоговых баз, указанных в пункте 2.1 статьи 210 Налогового кодекса Российской Федерации, как соответствующая налоговой ставке, установленной абзацем вторым пункта 1 статьи 224 Налогового кодекса Российской Федерации, процентная доля указанной суммы налоговых баз.”

Сумма налога, исчисленная и удержанная при выплате дохода сотрудников организации, перечисляется в бюджет по месту учета (месту жительства) налогового агента в налоговом органе.

Уполномоченные кредитные организации обязаны представлять в налоговый орган информацию:

- О суммах и видах выплаченных доходов (облагаемых и необлагаемых налогом),

- Суммах стандартных и профессиональных налоговых вычетов

- Исчисленных, удержанных и о перечисленных суммах налога

Указанная информация подлежит представлению за период с 23-го числа предыдущего месяца по 22-е число текущего месяца в срок не позднее 25-го числа текущего месяца (за период с 1 по 22 января в срок не позднее 25-го числа текущего месяца, за период с 23 по 31 декабря в срок не позднее последнего рабочего дня календарного года).

Если уполномоченному банку не была передана информация, необходимая для исчисления НДФЛ, тогда налоговый агент самостоятельно представляет эти сведения в налоговые органы через личный кабинет налогоплательщика.

У организаций и индивидуальных предпринимателей, которые применяют специальный налоговый режим, нет обязанности сдавать Уведомление о суммах НДФЛ и расчет по форме 6-НДФЛ.

Взносы по единому тарифу

Правила расчета взносов при применении специального налогового режима прописаны в ст. 18 Федерального закона от 05.02.2022 N 17-ФЗ.

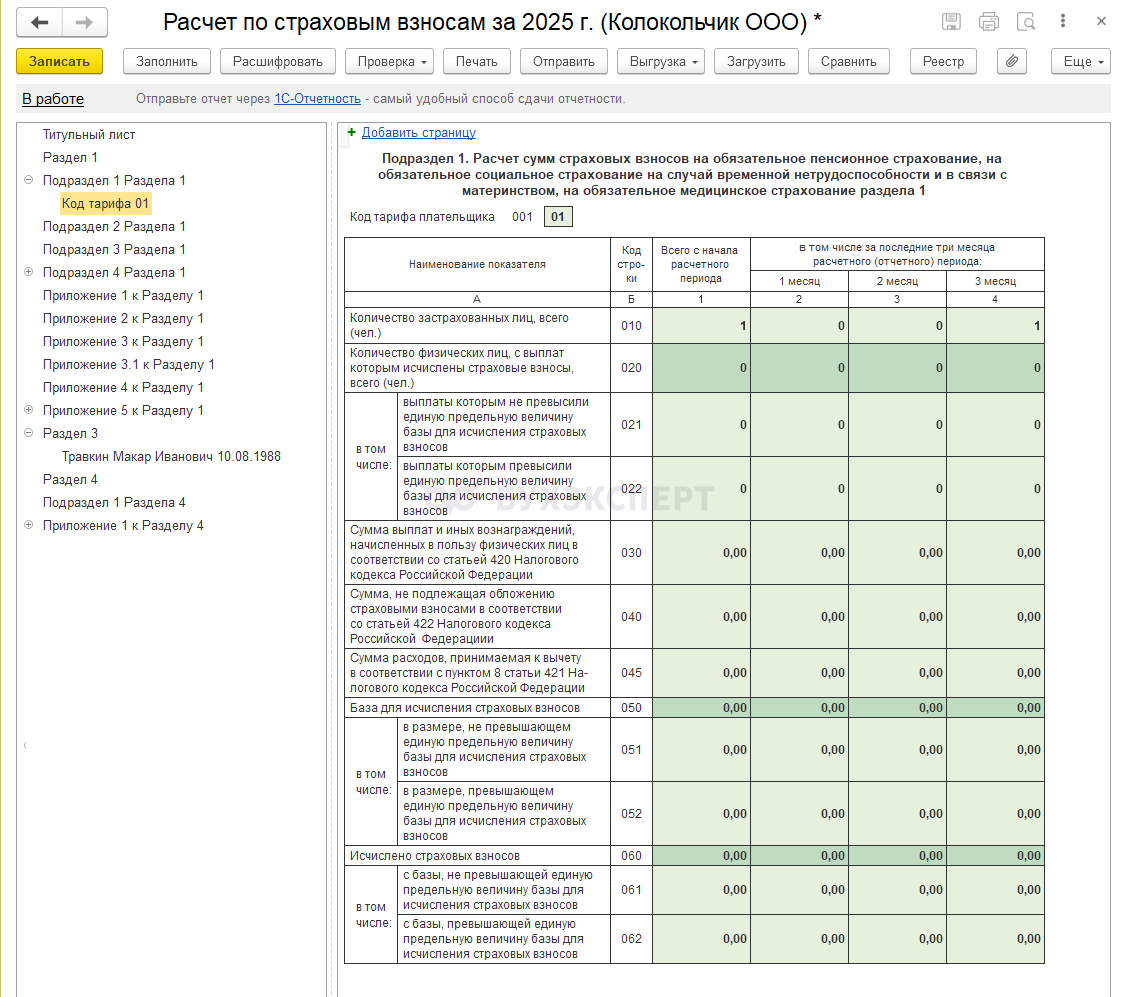

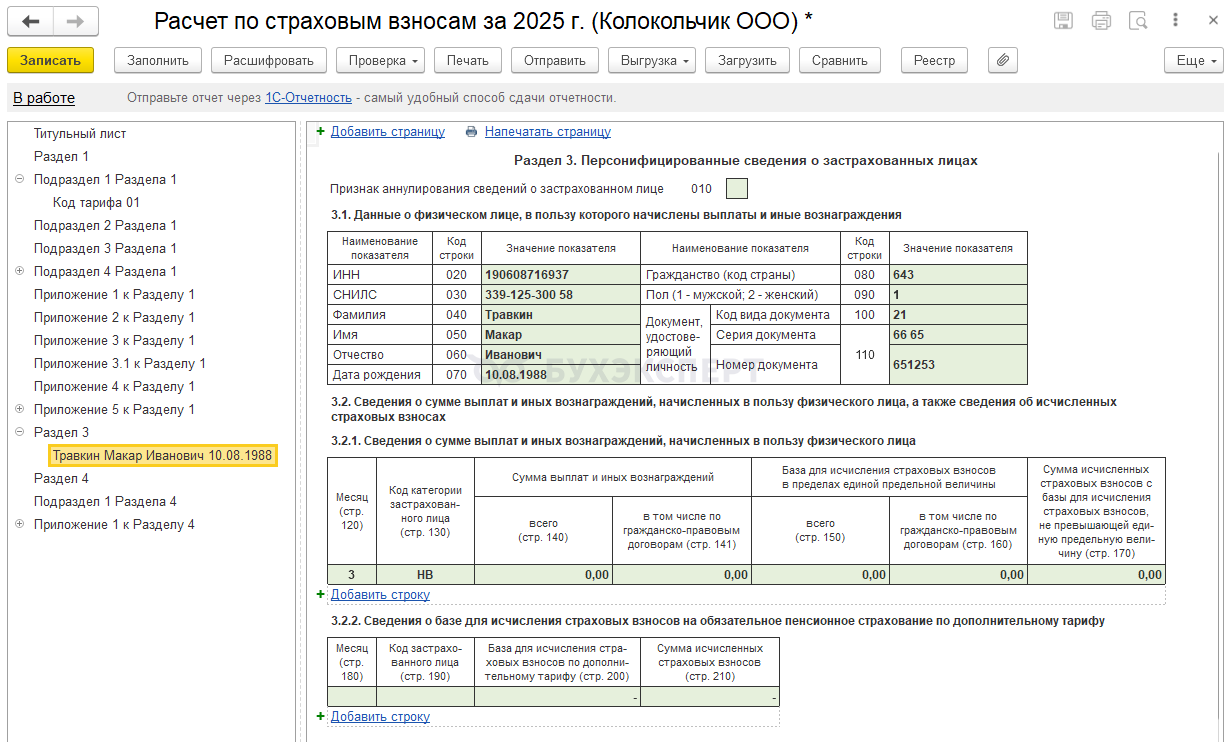

Ставка взносов по единому тарифу для организаций, применяющих АУСН, составляет 0%. Взносы не рассчитываются и не уплачиваются. Также отсутствует обязанность по представлению расчета по страховым взносам и персонифицированных сведений о физических лицах.

Но при этом организации и индивидуальные предприниматели, применяющие специальный налоговый режим, должны, одновременно с информацией для исчисления НДФЛ, направлять в уполномоченные кредитные организации сведения в отношении каждого физического лица:

- О суммах выплат и иных вознаграждений, признаваемых объектом обложения страховыми взносами в соответствии со статьей 420 НК РФ

- О суммах выплат, не подлежащих обложению страховыми взносами в соответствии со статьей 422 НК РФ

Код выплат, не являющихся объектом обложения страховыми взносами и не признаваемых объектом обложения страховыми взносами, утвержден Приказом ФНС России от 07.06.2022 N ЕД-7-11/473@.

Если такая информация не будет передана в уполномоченный банк, тогда организация должна будет подать сведения об облагаемых и необлагаемых взносами доходах сотрудников в налоговый орган самостоятельно через личный кабинет налогоплательщика.

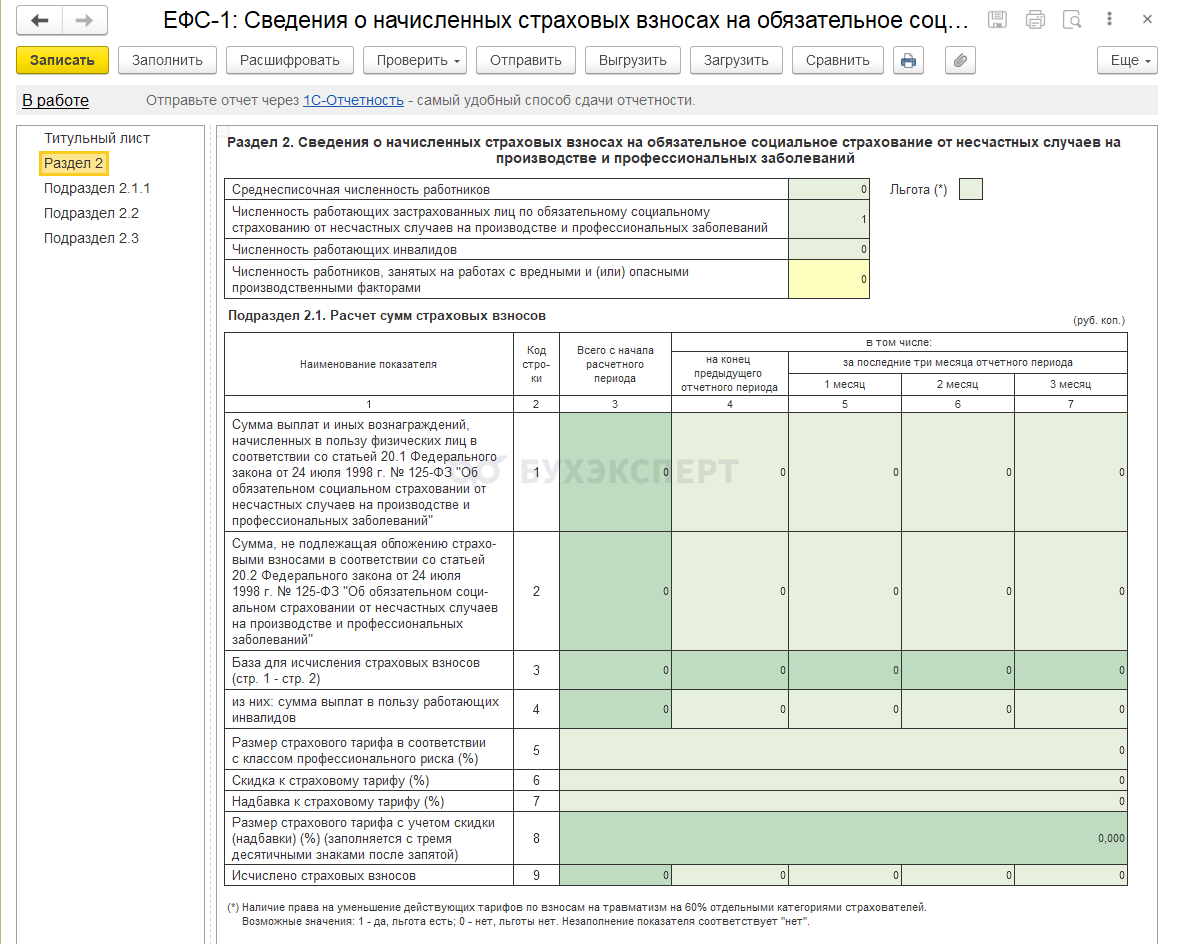

Взносы на травматизм

Страхователи, применяющие режим АУСН, согласно положениям ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ, уплачивают страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в фиксированном размере, установленном на год. Фиксированный размер страховых взносов подлежит ежегодной индексации и на 2026 год составит 2959 руб. (постановление Правительства РФ от 1 ноября 2025 г. N 1729).

Уплата взносов производится ежемесячно в размере 1/12 от суммы годового фиксированного размера в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляются страховые взносы.

У страхователей, применяющих АУСН, отсутствует обязанность по предоставлению сведений о начисленных страховых взносах по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (Раздел 2 ЕФС-1).

Что сделано в ЗУП 3.1

В ЗУП 3.1 существует отдельный вид тарифа для организаций, применяющих АУСН и категории дохода по НДФЛ для настройки начислений. Разберем, как это работает в программе.

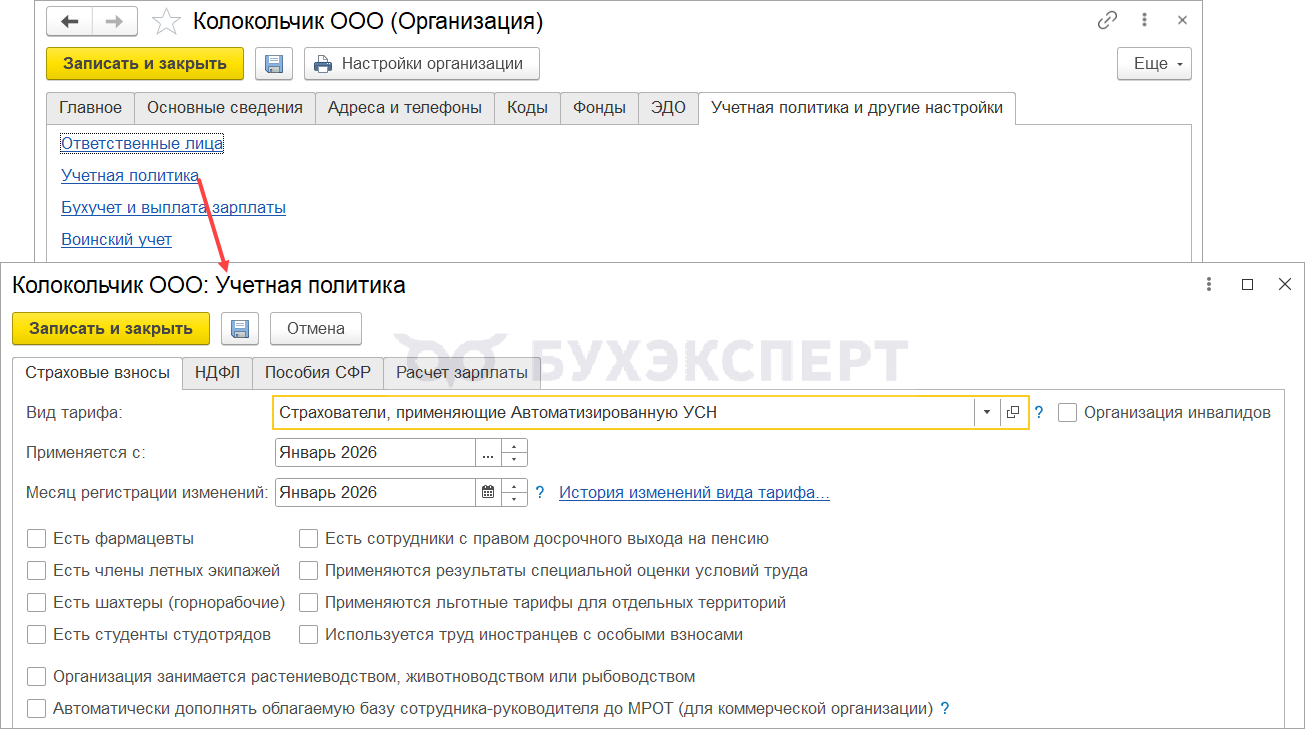

Настройка для взносов

В целях учета взносов для организаций, которые применяют режим АУСН, в настройках учетной политики (Настройка — Организации (или Реквизиты организации) — Учетная политика и другие настройки — Учетная политика) на складке Страховые взносы устанавливаем вид тарифа страховых взносов Страхователи, применяющие Автоматизированную УСН.

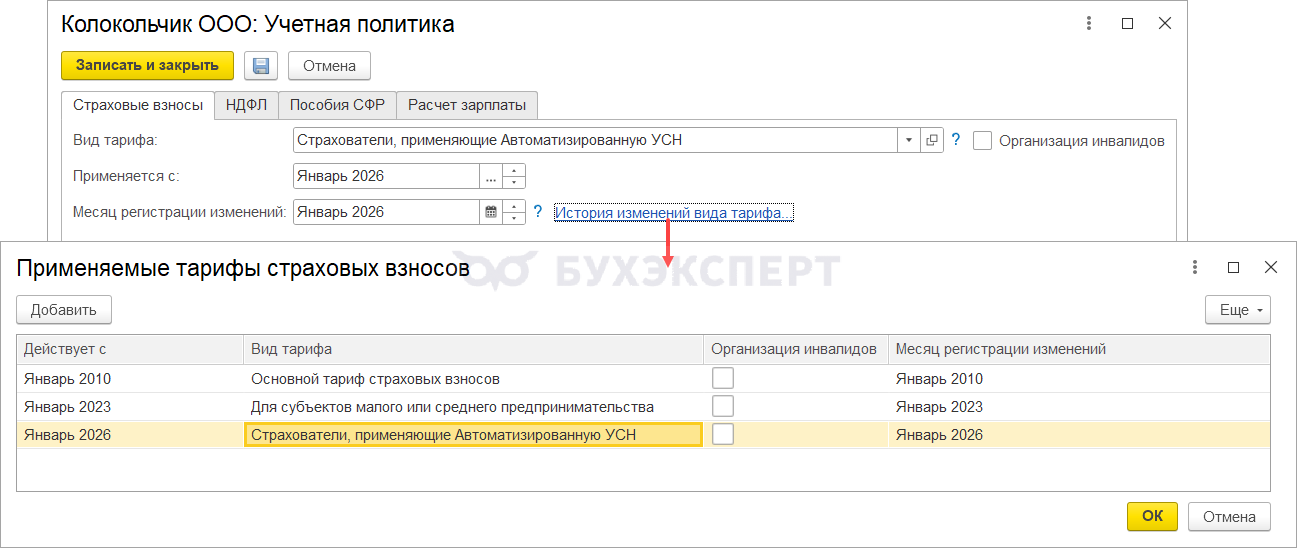

Для этого переходим по ссылке История изменения вида тарифа и в открывшемся окне добавляем строку с новым видом тарифа. В поле Действует с указываем месяц, с которого применяется АУСН.

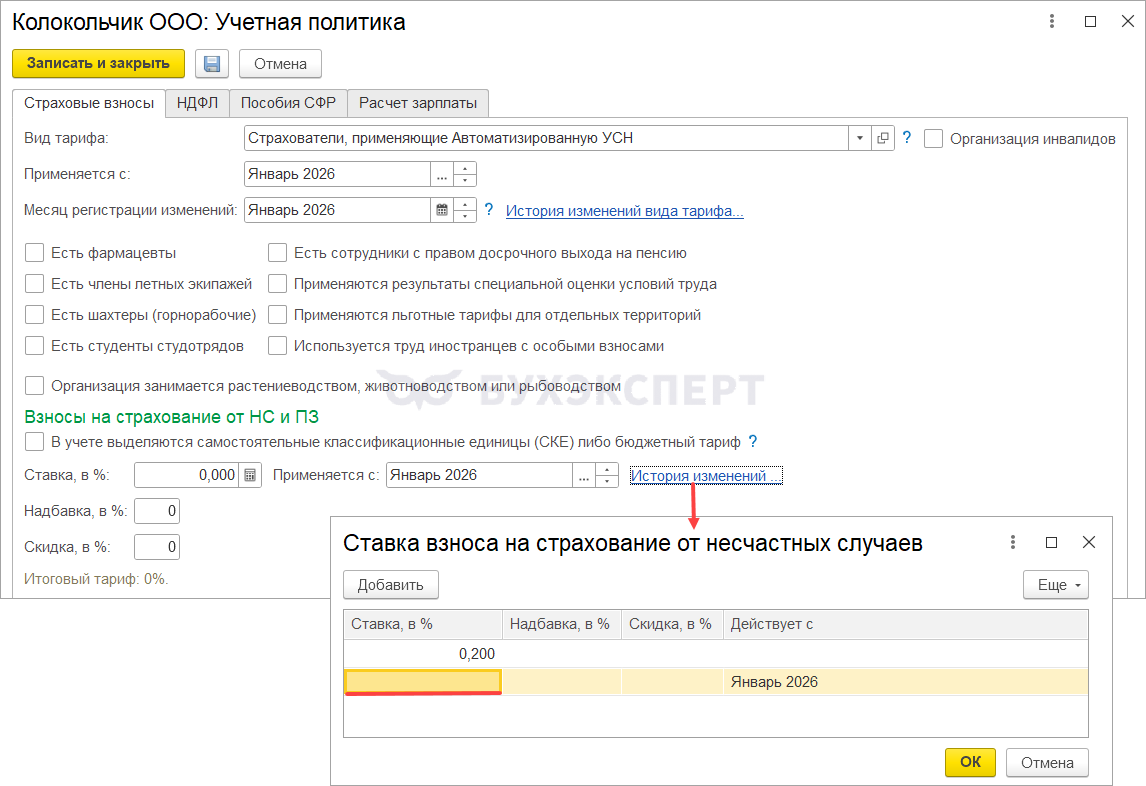

И обнуляем ставку взносов на травматизм. Для этого переходим по ссылке История изменений и указываем размер ставки = 0 с месяца, когда начнет применяться АУСН.

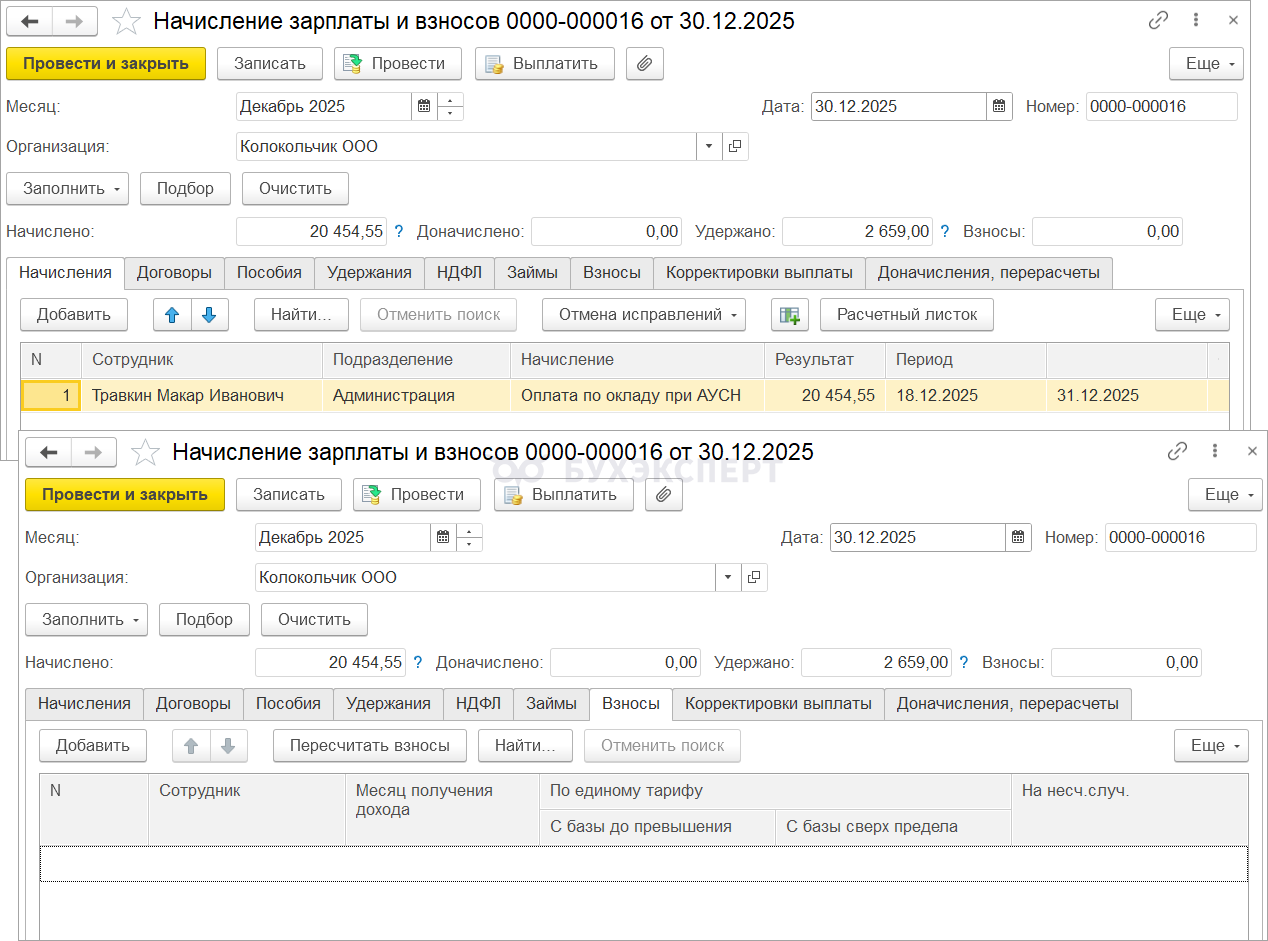

После этого взносы рассчитываться не будут.

Доходы не будут отражаться:

- В РСВ

- В Разделе 2 ЕФС-1

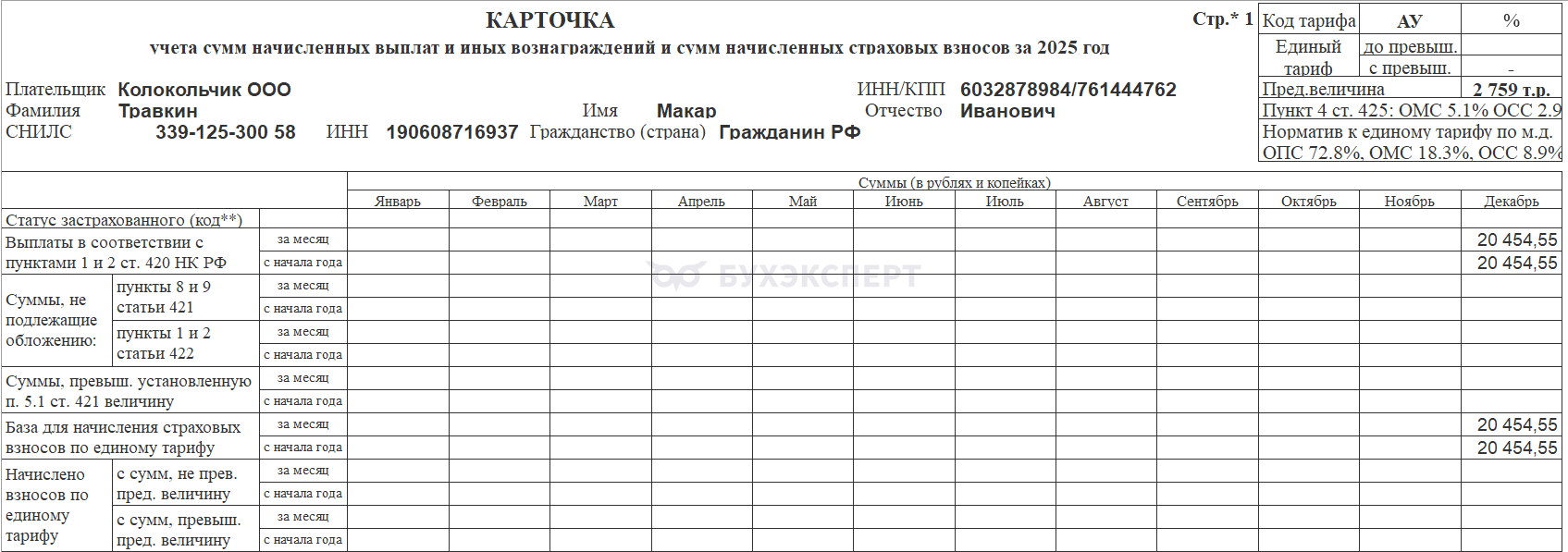

Но будут показаны в карточке учета по страховым взносам.

Настройка для учета НДФЛ

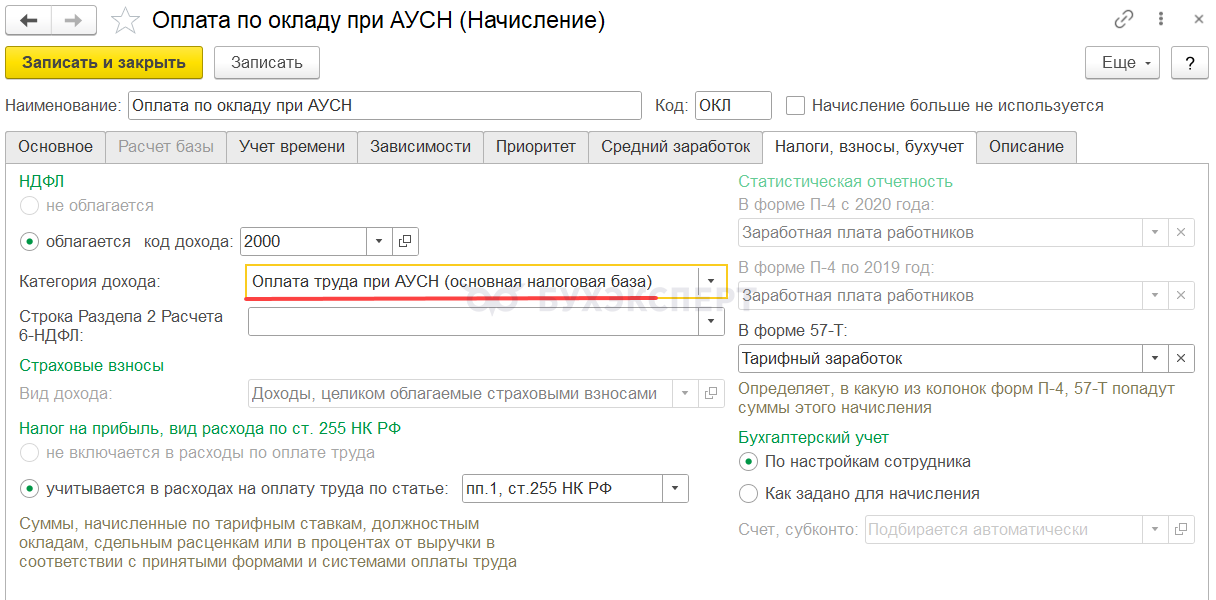

Для целей учета НДФЛ в таких организациях применяются специальные категории дохода на вкладке Налоги, взносы, бухучет в настройках начислений (Настройка – Начисления):

- Оплата труда при АУСН (основная налоговая база). Эту категорию дохода применяем для оплаты по окладу, командировок, доплаты за совмещение и т. д.

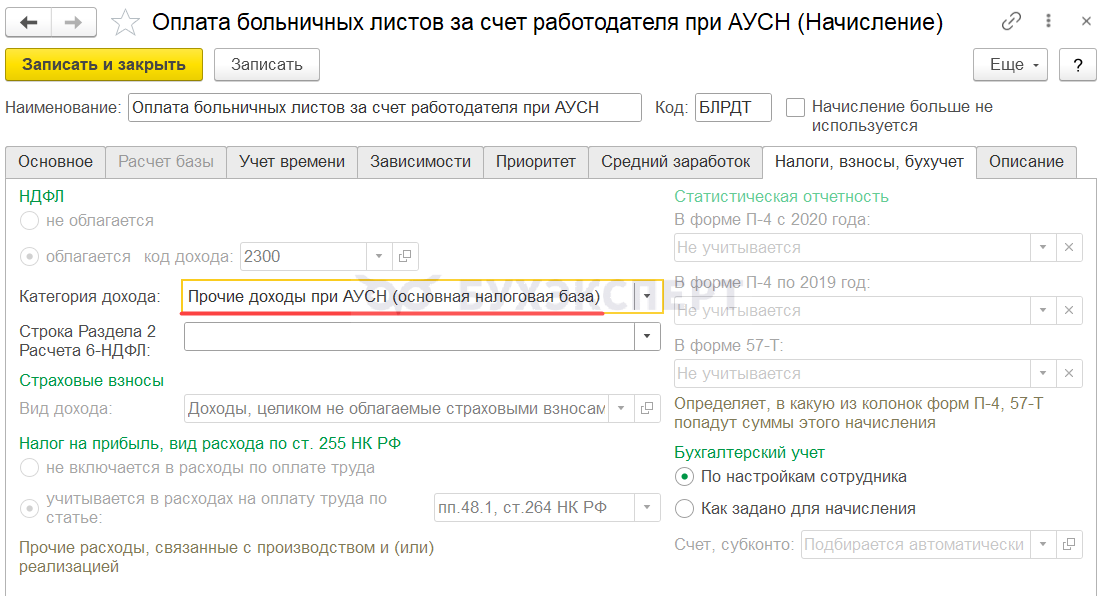

- Прочие доходы при АУСН (основная налоговая база) – для оплаты больничного, отпуска, компенсации отпуска и прочих начислений

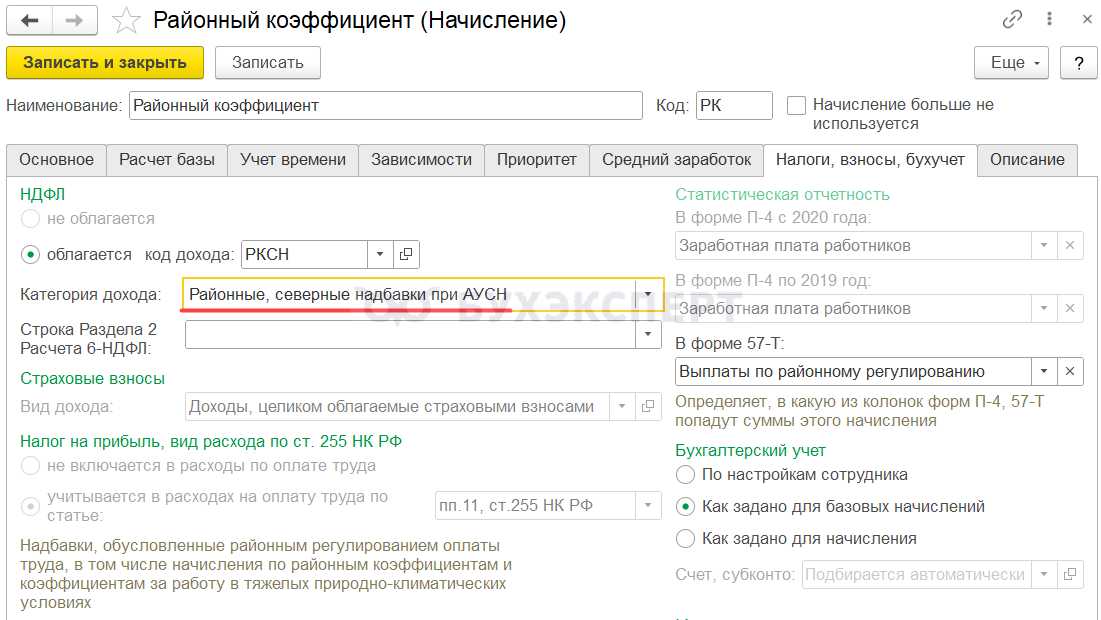

- Районные, северные надбавки при АУСН – для районного коэффициента и северной надбавки

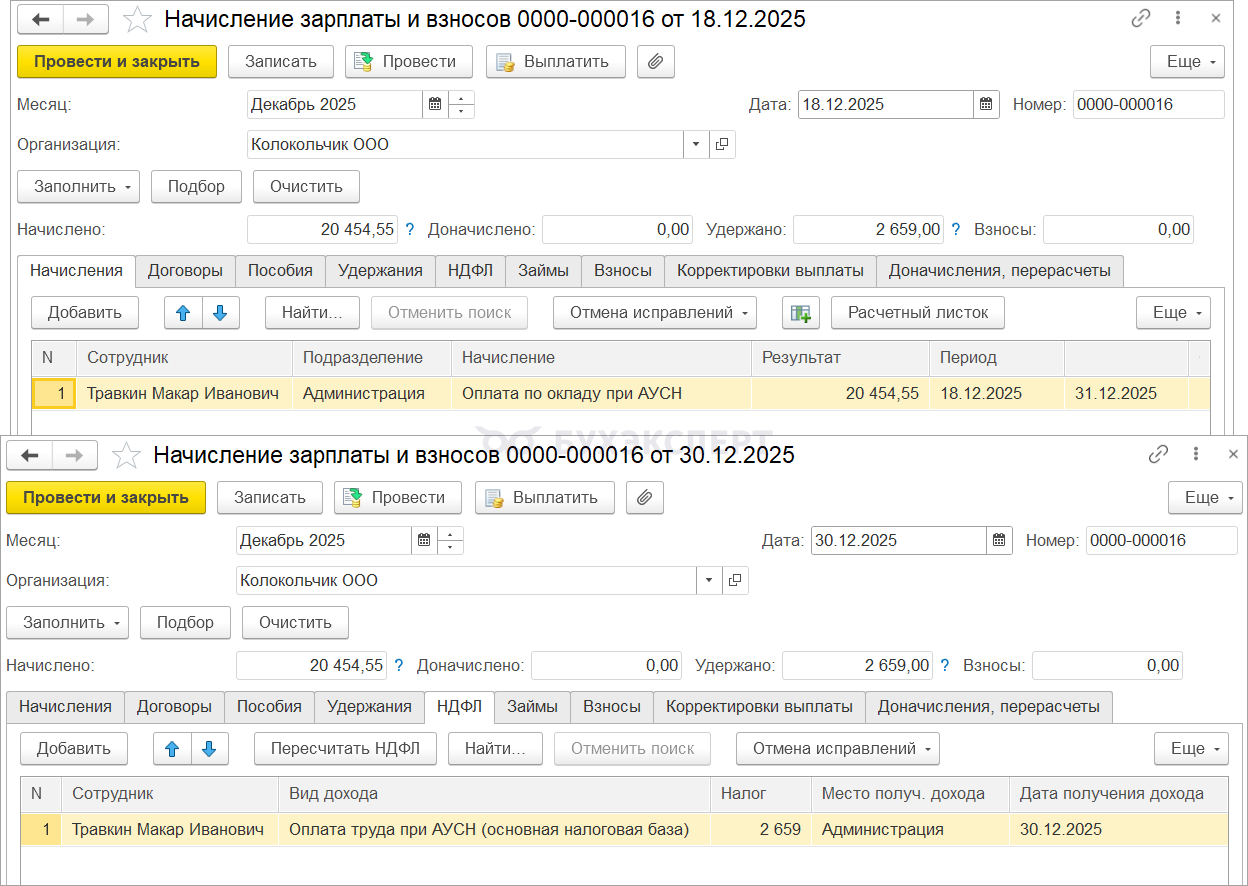

При расчете зарплаты исчисляется НДФЛ.

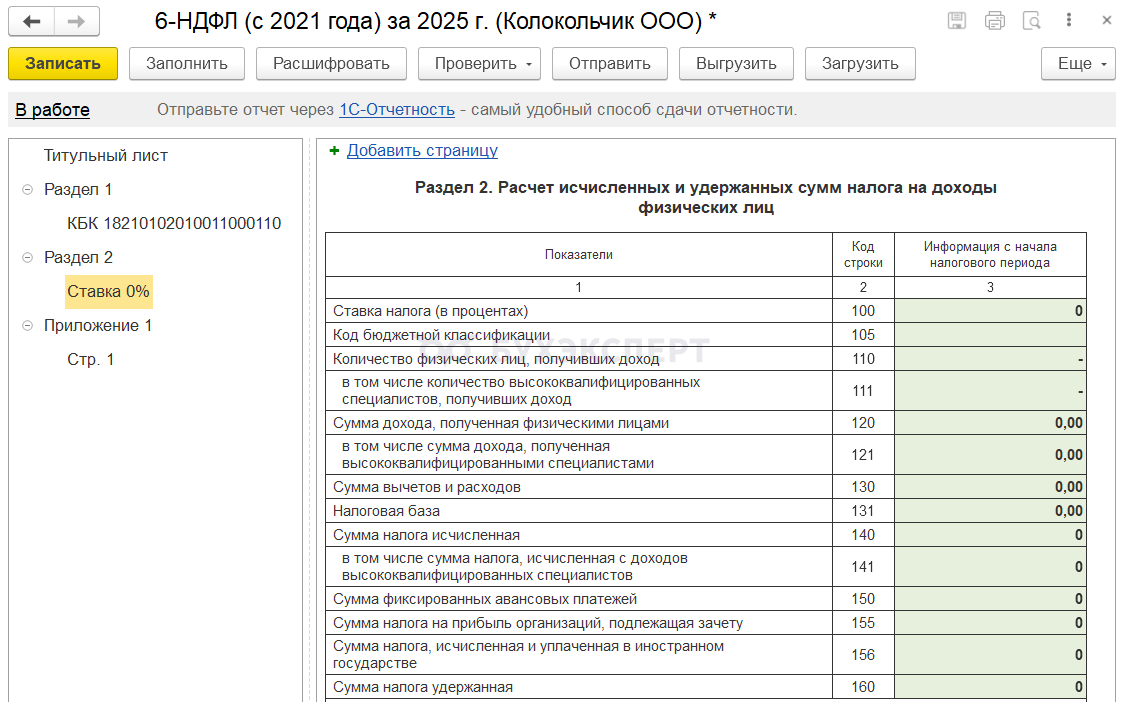

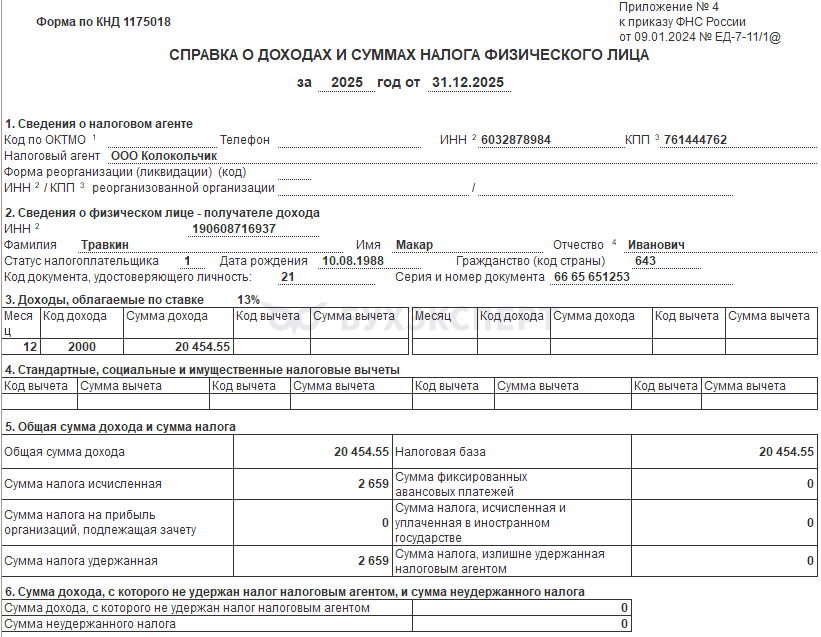

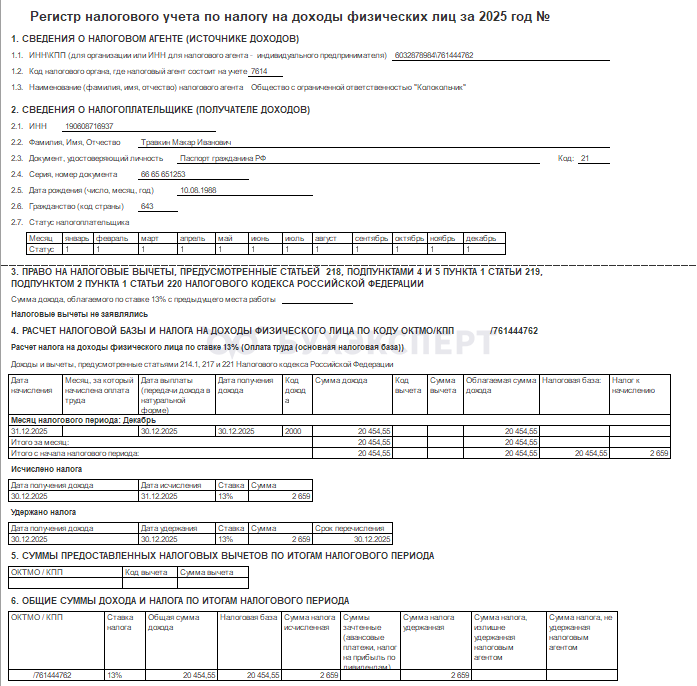

Но доходы и НДФЛ по категории Оплата труда при АУСН (основная налоговая база) не будут включены в 6-НДФЛ – отчет будет пустой.

При этом доходы и НДФЛ попадают:

- В справки о доходах для сотрудников

- В регистр налогового учета по НДФЛ

Особенности создания начислений РК и СН для организаций, применяющих АУСН

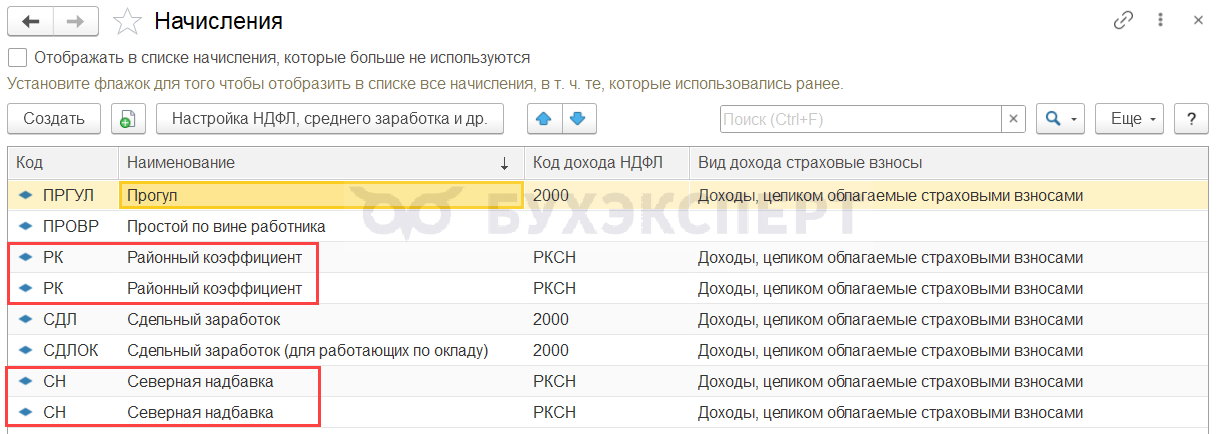

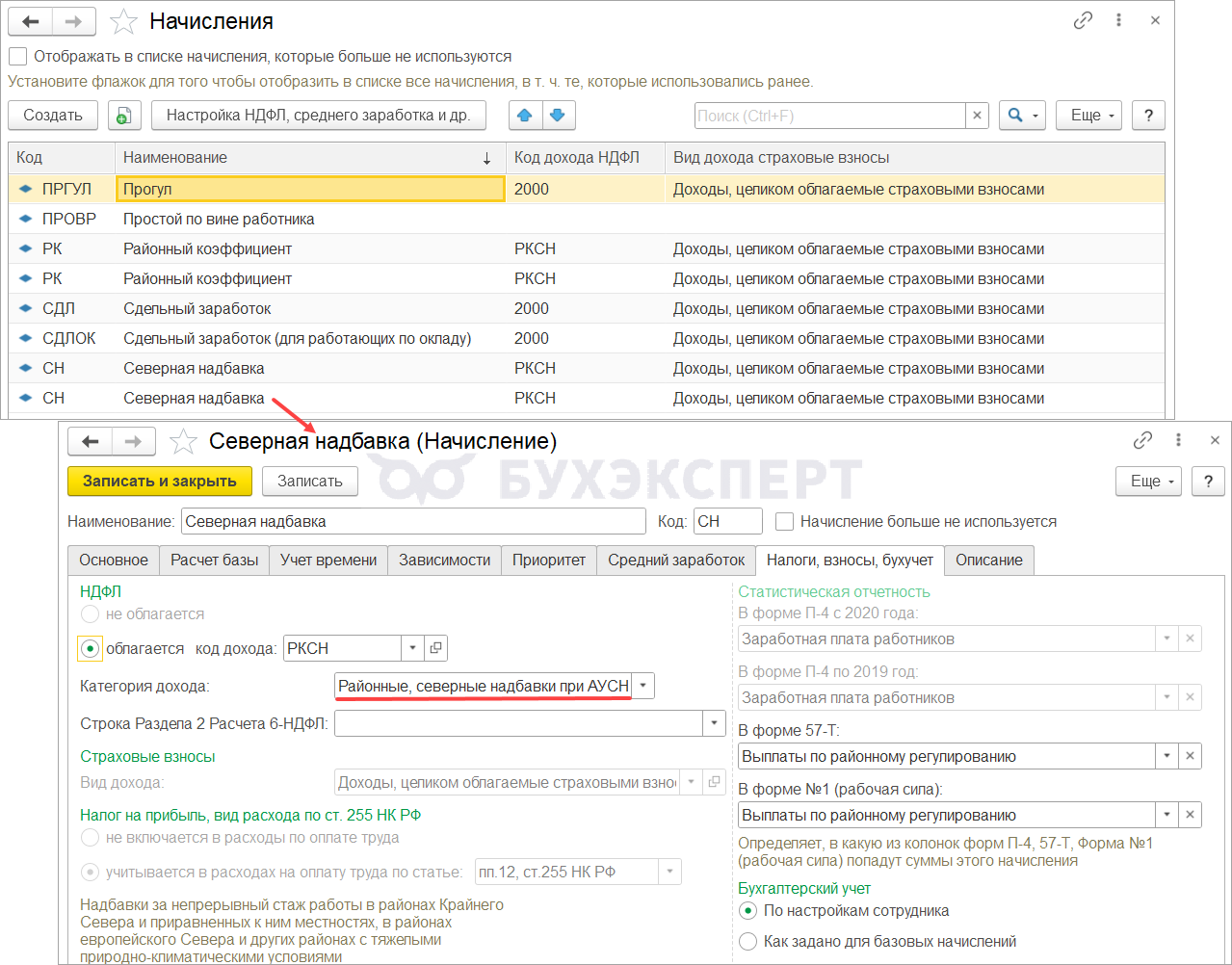

Начиная с релиза ЗУП 3.1.34.228 для организаций, применяющих АУСН, в которых ведется учет РК и СН автоматически создаются дополнительные начисления Районный коэффициент и Северная надбавка с категорией дохода для НДФЛ Районные, северные надбавки при АУСН. Новые начисления создаются:

- Если организация, применяющая АУСН, существует в ЗУП 3.1 в момент обновления на новый релиз и в настройках этой организации включен учет РК и СН

- Если организация, в которой применяются РК и СН, переходит на АУСН

- Если в ЗУП 3.1 создается новая организация на АУСН и в ее настройках включается учет РК и СН

Во всех случаях автоматически появятся новые начисления Районный коэффициент и Северная надбавка с категорией дохода для НДФЛ Районные, северные надбавки при АУСН. Наименования созданных начислений не отличаются от типовых РК и СН и может показаться, что это дубли.

Но на вкладке Налоги, взносы, бухучет в настройках новых начислений будет указана специальная категория дохода. Поэтому чтобы не путаться лучше уточнить наименования созданных начислений для АУСН.

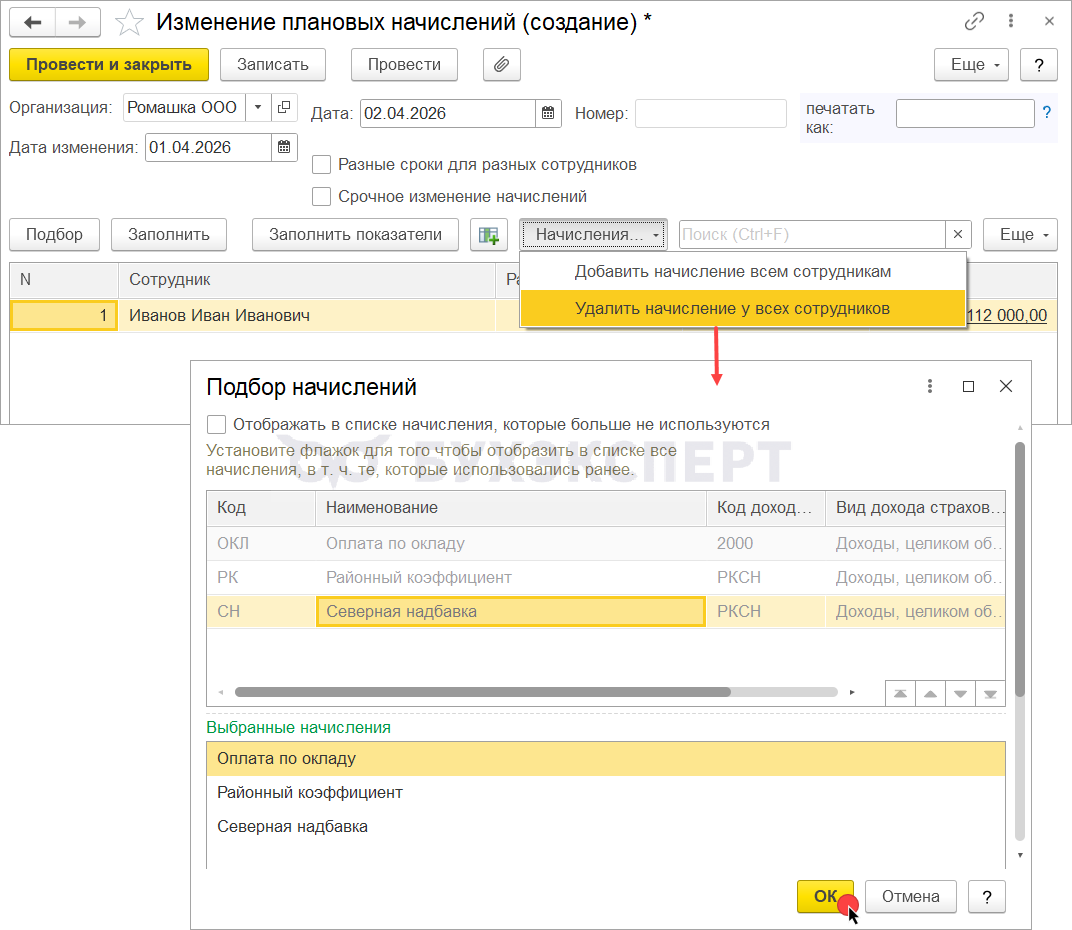

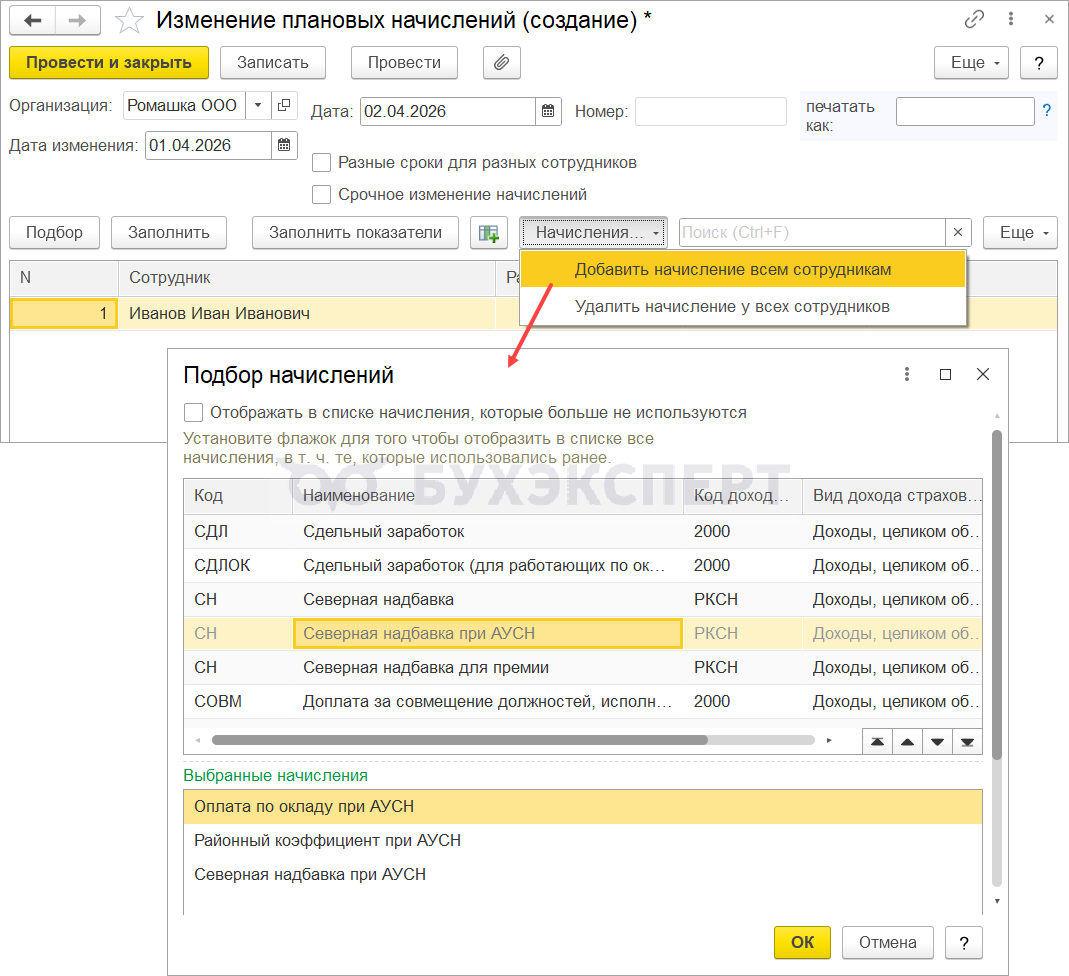

Если РК и СН для АУСН создаются для действующей организации, работающим сотрудникам эти начисления автоматически не будут установлены — в перечне плановых начислений останутся те, которые использовали до обновления. Поэтому понадобится изменить плановые начисления сотрудников — отменить РК и СН, которые использовались ранее и установить новые с помощью документа Изменение плановых начислений:

- Удалить старые начисления у всех сотрудников. Это могут быть все старые начисления, если организация только переходит на АУСН, или только РК и СН если для действующей организации создались новые начисления.

- Добавить новые начисления всем сотрудникам

Отчет по выплатам на АУСН

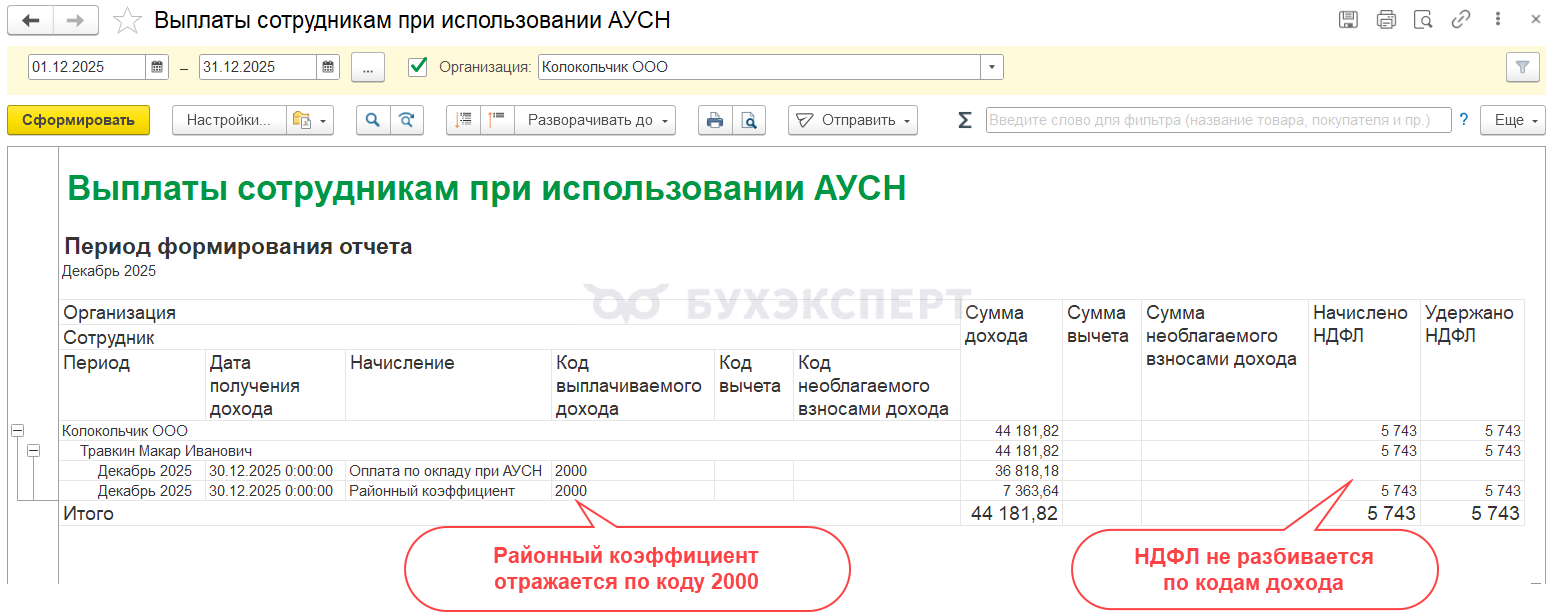

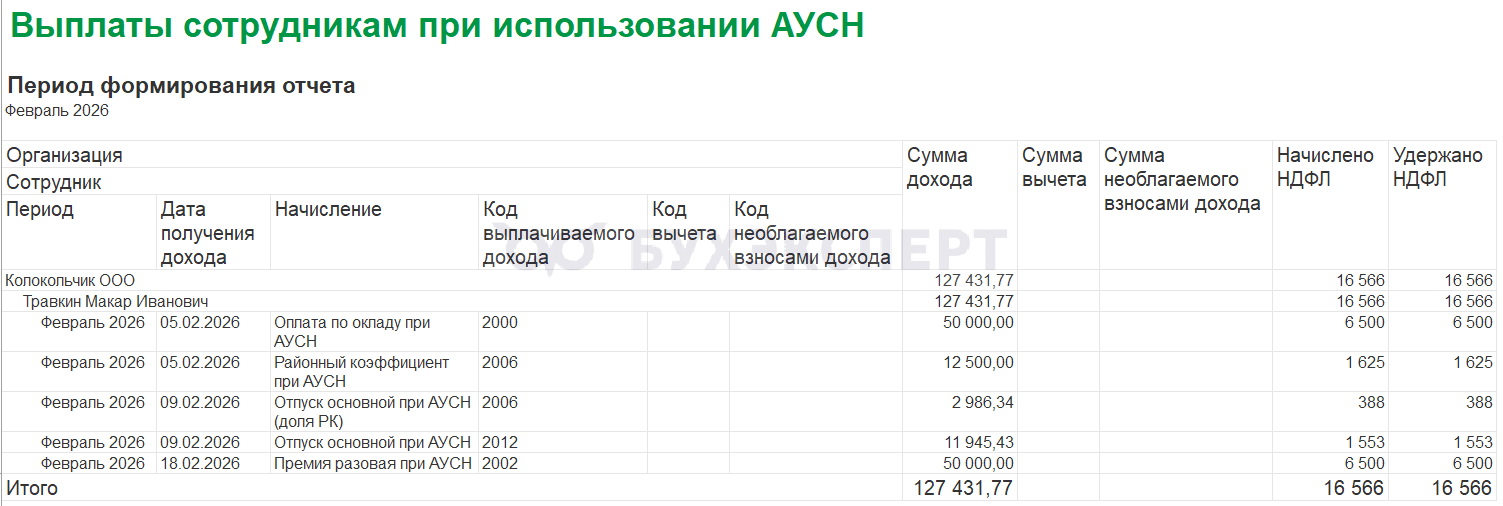

Для упрощения подачи сведений о доходах и вычетах в уполномоченную кредитную организацию или налоговый орган предусмотрен типовой отчет Выплаты сотрудникам при использовании АУСН (Налоги и взносы – Отчеты по налогам и взносам – См. также). Но в ЗУП 3.1 отчет формировался неверно:

- Использовались устаревшие коды доходов и вычетов. Например, для РКСН отражался код 2000, а не 2006, как рекомендует ФНС в письме от 26.11.2025 N БС-4-11/10609@. Это зарегистрированная программная ошибка 60028787

- НДФЛ отражался в одной строке по дате получения дохода, а не разбивался по кодам доходов, полученных в эту дату. Это — ошибка 60029473 .

Обе ошибки были исправлены в релизе ЗУП 3.1.34.228. Теперь отчет формируется корректно.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо! Как раз две клиентов уже переходят на АУСН, но зарплату хотят считать в ЗУП 3.1

На мой взгляд, статья требует некоторого уточнения, потому что для меня лично остались неясными следующие вопросы (и я полагаю, что они возникнут и у других ваших подписчиков):

1. Установка категории «Оплата труда при АУСН» — нужно ли ставить на виды начислений «Больничный за счет работодателя», «Отпуск», «Компенсация за отпуск при увольнении», и так далее?

2. Аналогичный вопрос про категорию «Районные коэффициенты и северные надбавки при АУСН».

3. В каком виде необходимо передавать в банк сведения о начисленных доходах? Имеется ли утвержденный формат передачи для этого, и если да, то выложен ли он в открытом доступе?

Владимир, добрый день!

Спасибо за ваш комментарий, добавили в статью информацию по категориям дохода. Всего в ЗУП их три — Оплата труда при АУСН (основная налоговая база), Прочие доходы при АУСН (основная налоговая база) и Районные, северные надбавки при АУСН .

В настройках начислений категории дохода для выбора зависят от кода дохода НДФЛ. В идеале нужно подставить новую категорию для всех начислений, используемых при АУСН.

По закону уполномоченный банк не считает НДФЛ с базы РКСН. В п. 4 ст. 17 Федерального закона от 25.02.2022 N 17-ФЗ прямо указано, что налог рассчитывается только по ставке, предусмотренной п. 1 ст. 224 НК РФ. Поэтому если есть доходы по налоговым базам, отличным от основной — данные об этих доходах налоговый агент подает в ФНС самостоятельно через личный кабинет налогоплательщика.

К сожалению, как именно подать сведения о доходах и вычетах в банк, не могу сказать. Какой-то утвержденный формы уведомления найти не удалось. Организация передает сведения через личный кабинет банка, возможно, там есть для этого форма.

Благодарю, про РК/СН очень ценное замечание. У меня все клиенты с РК/СН, и что ж получается.. в банк передаем для исчисления только доходы по основной базе, банк их выплачивает и берет сам 13%.

А как выплачивать доходы по РК/СН непонятно. Пока что вопросов больше, чем ответов.. (((

В моем понимании, выплата дохода сотрудникам и расчет и уплата НДФЛ это разные области взаимодействия с уполномоченным банком. Лучше уточнить, как это происходит, именно в той кредитной организации, через которую планируется вести расчеты.

Не совсем поняла про настройку Районного коэффициента.

Вид начисления «Районный коэффициент» в ЗУП останется один с Категорией дохода «Районные, северные надбавки при АУСН», и он будет общий и для компаний на АУСН, и для компаний на ОСН?

Нет, в таком случае нужны 2 разных начисления «Районный коэффициент».

Здравствуйте! Не можем создать 2 разных начисления «Районный коэффициент»(для АУСН и ОСНО), программа выдает ошибку: «Начисление с назначением «Районный коэффициент» уже существует.

Прикладываю ссылку на публикацию: Раньше использовали два начисления для районного коэффициента – как теперь в ЗУП 3.1 рассчитается доля РК СН с оплаты по среднему (архив) . Статья немного про другое, но там описывается способ обхода ограничения в программе.

Добрый день! А как быть с настройками начислений если в одной базе несколько организаций и не все на АУСН перешли?

Здравствуйте! Лучше разделить учет и вести в 2х информационных базах

Добрый день! Нужно создать новое начисление «оплата по окладу при АУСН»?

Да, верно.

Добрый день, а если изменить тариф страховых взносов, но не создавать новые начисления, какие последствия? Цифры и отчеты те же, ведомости тоже

Здравствуйте! При текущем поведении программы разница будет в заполнении отчетности. Если не создать новые начисление, то доход будет отражен в отчете РСВ, 6-НФДЛ. Но с другой стороны — такие отчеты организация не заполняет и не сдает. Есть опасение, что поведение программы изменится и из-за этого возникнут проблемы в учете в будущем. Мы не знаем, как будет изменен учет. Я бы не стала пренебрегать рекомендациям разработчиков и создала новые начисления.

Добрый день! Код дохода 2018 для Возмещение дистанционным работникам сверх нормы можно ли заменить для АУСН? Его нет в приказе.

Добрый день!

При расчете отпускных в ЗУП НДФЛ рассчитался нарастающим итогом. А банк посчитал НДФЛ меньше на 1 рубль. Как в данном случае исправить начисленный НДФЛ в ЗУП, чтобы соответствовало расчету банка?

Здравствуйте! Очень хороший вопрос! Разработчики пока предлагаю править руками, но они хотя бы знают о проблеме. Не уверена, что ее быстро испарвят. Рекомендую написать обращение на v8@1c.ru. Чем больше обращений, тем выше приоритет у задачи.

Добрый день! Подскажите, пожалуйста, а начисление страховых взносов НС в ЗУП не будет? Начислять фиксированный размер взносов только в бух базе?

Здравствуйте! Нам нужно уплачивать взносы в фиксированной сумму в СФР. Да, в бухгалтерской программе. В ЗУП ничего не начисляем

Добрый день. Можно ли настроить отчет Выплаты сотрудникам при использовании АУСН, чтобы НДФЛ тоже разбивался по кодам дохода?

Здравствуйте! Прошу задать вопрос в личном кабинете. В рамках обсуждения статьи нет возможность проверить настройки отчета❤️

Добрый день. Ведем зарплату в ЗУП, перешли на АУСН с 01.02.2026г. Аванс начислили 22.01.26 с видом дохода «Оплата труда», а начисление зарплаты за январь начисляем 06.02.26 и по логике ЗП за 2-ю пол.января должна встать с видом дохода «Оплата труда при АУСН» (т.к. по 17 ФЗ «Датой получения дохода налогоплательщиков признается дата фактического перечисления дохода на счета сотрудников в банках.» ), но встает как «Оплата труда». Подскажите, пожалуйста, может что-то делаем или понимаем не так?

Здравствуйте! Увидела, что Вы задали вопрос в личном кабинете. Продолжим общение там ❤️

Добрый день! Подскажите пожалуйста, как быть с зарплатой при переходе на АУСН с 01.03.26, выплата 10.03.26, я должна сдать отчет РСВ на полную сумму начислений, а по 6НДФЛ указать только аванс 25.02.26, а зарплата (10.03) уже пойдет в начисление по АУСН? Уведомление уже не подаю? Подаю только реестр через банк? Спасибо!

Здравствуйте! У нас еще не сложился практически опыт, поэтому лучше уточнить у ФНС, как будет правильно. По нашему мнению, все именно так как Вы написали. Данные о выплаченной зарплате 10 .03.2026 будут уже отражены напрямую в ФНС. Если отразим еще раз эти суммы в 6-НДФЛ, то произойдет дублирование дохода. В РСВ показываем по месяцу начисления.

добрый день, подскажите такой момент, с января перешли на АУСН, я поправила всем виды начислений, что входят в АУСН, но почему то р-к именно с отпускных заполняется в 6НДФЛ, как нужно правильно сделать

Здравствуйте. Отчет 6-НДФЛ на АУСН не заполняется и не сдается. Поэтому в данной ситуации можно не обращать внимание на его формирование, если все остальное верно

Добрф

Добрый день. В отчет «Выплаты сотрудникам при использовании АУСН» выводится период выплаты, что не совсем удобно для отражения реестра выплат в банке.

Так, например, если 13 числа выплачена зарплата за предыдущий месяц (март) и отпускные — за текущий (апрель), то в 1С в отчете по выплатам обе выплаты попадают в апрель, и НДФЛ по ним суммируется. При этом в банке я должна разбить эти выплаты по периодам начисления (зп за март и отпускные за апрель). Скажите пожалуйста, будут ли доработаны отчеты в 1С по выплатам, и не предполагается ли выгрузка готовых реестров в Сбербанк?

Здравствуйте! О планах и доработках программы у нас, к сожалению, нет информации.Рекомендую Вам написать обращение разработчикам и регистрировать пожелание. Чем больше будет обращений, тем выше приоритет у задачи